Заключение

по проверке полноты и своевременности поступления в бюджет за 2005-2006гг. доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальными унитарными предприятиями

В соответствии с планом работы Контрольно-счетной палаты города на 2007 год, утвержденным Решением Думы города Сургута от 27.02.2007г. №164-IVДГ, Положением о Контрольно-счетной палате города Сургута, утвержденным Решением Думы города Сургута от 27.02.2007г. №170-IVДГ проведена проверка полноты и своевременности поступления в бюджет за 2005-2006гг. доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальными унитарными предприятиями.

Цель проверки:

Оценить полноту и своевременность поступления в бюджет за 2005-2006гг. доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальными унитарными предприятиями города.

Задачи проверки:

Проанализировать нормативные правовые акты органов местного самоуправления города Сургута, решения органов местного самоуправления, определяющие порядок перечисления и определение размера части прибыли, подлежащей перечислению в бюджет города Сургута, контрольные функции. Оценить полноту поступления и своевременность поступления в бюджет за 2005-2006гг. доходов от перечисления части прибыли.

Действенность мер, принятых департаментом имущественных и земельных отношений, департаментом жилищно-коммунального хозяйства по контролю за правильностью определения, своевременностью и полнотой отчисления прибыли подведомственными предприятиями.

Объекты проверки:

Департамент имущественных и земельных отношений, департамент жилищно-коммунального хозяйства Администрации города Сургута, СГМУП «Расчетно-кассовый центр жилищно-коммунального хозяйства города Сургута», СГМУП «Энергосервис», СГМУЭП «Горсвет», СГМУП «Горводоканал», СГМУП «Городские тепловые сети».

Нормативно-правовая база использованная в ходе проверки:

— Бюджетный Кодекс Российской Федерации;

— Налоговый Кодекс Российской Федерации;

— Гражданский Кодекс Российской Федерации;

— Федеральный Закон от 06.10.2003г. №131-ФЗ «Об общих принципах

организации местного самоуправления в РФ»;

— Федеральный Закон от 14.11.2002г. №161-ФЗ «О государственных и

муниципальных унитарных предприятиях»;

— Устав городского округа город Сургут ХМАО-Югры от 18.02.2005г. №425-

IIIГД (с изменениями и дополнениями);

— Решение Сургутской городской Думы от 28.12.2005г. №551-IIIГД «Об утверждении Положения о порядке управления и распоряжения муниципальной собственностью города Сургута» (с изм. и доп. от 29 сентября, 26 декабря 2006г.);

— Решения Сургутской городской Думы №514- IIIГД от 26.10.2005г., Думы

города Сургута №141-IVДГ от 26.12.2006г. «О нормативах отчислений части

прибыли муниципальных предприятий в доход местного бюджета»;

— Распоряжение Мэра г.Сургута от 27.09.2002г. №2556 «О порядке определения размера части прибыли сургутских муниципальных унитарных предприятий, подлежащих перечислению в доход бюджета города».

- 1. Общие положения

В соответствии со ст.17 Федерального Закона от 14.11.2002г. №161-ФЗ «О государственных и муниципальных унитарных предприятиях», – собственник государственного или муниципального имущества имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении такого предприятия.

Согласно п.4 ст. 62 Устава городского округа город Сургут ХМАО-Югры

— Дума города устанавливает порядок управления и распоряжения объектами муниципальной собственности.

В соответствии со ст.42 БК РФ в доходах бюджетов учитывается часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей и является неналоговым доходом согласно п.4 ст.41 БК РФ.

Решением Сургутской городской Думы от 28.12.2005г. №551-IIIГД «Об утверждении Положения о порядке управления и распоряжения муниципальной собственностью города Сургута» (с изм. и доп. от 29 сентября, 26 декабря 2006г., далее Положение) установлен порядок реализации собственником имущества права на получение прибыли от использования муниципального имущества.

В соответствии с п.6 ст.7 Положения — городской округ имеет право на получение части прибыли от использования муниципального имущества, находящегося в хозяйственном ведении созданного им муниципального унитарного предприятия, которая взимается в форме отчислений от прибыли, остающейся после уплаты налогов и иных обязательных платежей, ежегодно устанавливается при принятии местного бюджета.

На основании Решений №514-IIIГД от 26.10.2005г., №141-IVДГ от 26.12.2006г. «О нормативах отчислений части прибыли муниципальных предприятий в доход местного бюджета» предусмотрено:

— установить норматив отчислений от прибыли муниципальных предприятий, подлежащих перечислению в бюджет города от полученной прибыли, остающейся после уплаты налогов и иных обязательных платежей по итогам 2005 года в размере 10%, по итогам 2006 года — в размере 15%.

Распоряжением Мэра г.Сургута от 27.08.2002г. №2556 «О порядке определения размера части прибыли Сургутских муниципальных унитарных предприятий, подлежащей перечислению в бюджет города» утвержден срок перечисления части прибыли в доход бюджета – не позднее 1 июня. Кроме этого пунктом 4 Положения предусмотрено, что функции контроля за правильностью определения, своевременностью и полнотой перечисления части прибыли в бюджет города Сургута возложены на департамент имущественных и земельных отношений и департамент жилищно-коммунального хозяйства Администрации города.

2. Доходы бюджета города от перечисления части прибыли муниципальными унитарными предприятиями

Доходы от использования имущества, находящегося в государственной и муниципальной собственности, являются неналоговыми доходами и отражаются по КБК 1 11 00000 00 0000 000, доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий отражаются по КБК 1 11 07014 04 0000 120. Исполнение бюджета города по доходам от использования имущества, находящегося в муниципальной собственности представлено в приложении №1.

Доходы от использования имущества, находящегося в государственной и муниципальной собственности составляют:

— за 2005 год в сумме 624 996 тыс.руб. или 7,3% от общей суммы доходов;

— за 2006 год в сумме 1 066 814 тыс.руб. или 20,8% от общей суммы доходов;

— за 2007 год в сумме 472 285 тыс.руб. или 10,2% от общей суммы доходов.

Фактическое исполнение по доходам от использования имущества в соотношении с утвержденными плановыми показателями выше и составляют за 2005 год — 103,0%, за 2006 год — 116,4%; за 9 месяцев 2007 года фактическое выполнение ниже планового и составляет 95,1%.

Доходы от использования имущества, находящегося в муниципальной собственности города за 2006 год по сравнению с уровнем 2005 года увеличились на 441 818 тыс.руб. и составили 1 000 814 тыс.руб.

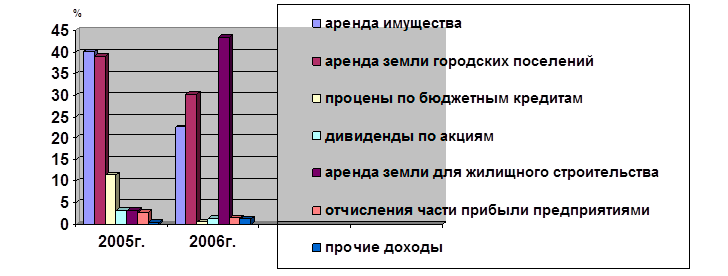

Структура доходов от использования имущества, находящегося в муниципальной собственности представлена следующей диаграммой.

Структура доходов от использования имущества, находящегося в муниципальной собственности

Доходы, поступающие в виде перечислений части прибыли, остающейся после уплаты налогов и иных обязательных платежей, муниципальными унитарными предприятиями, созданными городскими округами составили:

— за 2005 год — 16 755 тыс.руб., (удельный вес 2,7% от общей суммы доходов от использования муниципального имущества);

— за 2006 год — 14 707 тыс.руб., (удельный вес 1,4% от общей суммы доходов от использования муниципального имущества);

— за 2007 год — 20 270 тыс.руб. (удельный вес 4,3% от общей суммы доходов от использования муниципального имущества).

Департаментом имущественных и земельных отношений, департаментом жилищно-коммунального хозяйства Администрации города, контрольно-ревизионным управлением Администрации города в адрес Контрольно-счетной палаты представлены запрашиваемые материалы для проведения проверки полноты и своевременности поступления в бюджет за 2005-2006 годы доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальными унитарными предприятиями.

На основании представленной информации (бухгалтерские балансы, отчеты о прибылях и убытках, аудиторские заключения, подтверждающие достоверность бухгалтерской отчетности за 2005-2006г., результаты проверок Контрольно-ревизионного управления) проведен мониторинг полноты и своевременности поступления в бюджет за 2005-2006 годы доходов от перечисления части прибыли муниципальными унитарными предприятиями города Сургута.

Сведения о начислении и перечислении части прибыли муниципальными предприятиями в доход бюджета города представлены в приложении № 2.

На основании приведенных данных в приложении №2 следует, что только часть (всего девять) муниципальных предприятий производили расходование средств на социальные и иные выплаты в пределах сформированных фондов, в соответствии с утвержденными положениями в Уставах предприятий, соответственно отчисления в бюджет города части прибыли рассчитано правильно, а именно:

∙ предприятия, подотчетные ДИЗО:

— СГМУП «Книга»;

— СГМУП «Сургутский хлебозавод»

— СГМУП «Комбинат школьного питания»;

— СГМУП «Центральная аптека»;

— СГМУП «Центр коррекции зрения»;

— СГМУП «Аптека №3»;

— СГМУП «Агентство воздушных сообщений»

— СГМУП «Стройцена»

∙ предприятия, подотчетные ДЖКХ:

— Муниципальное коммунальное предприятие

Всего два муниципальных предприятия в расчетах облагаемой части прибыли, принимаемой для расчета отчислений в доход бюджета города, учли суммы произведенных выплат за счет прибыли текущего года, а именно:

∙ предприятие, подотчетное ДИЗО:

— СГМУП «ДорРемТех»;

∙ предприятие, подотчетное ДЖКХ:

— МСП «Горлифт».

На основании информации департамента имущественных и земельных отношений Администрации города от 21.06.2007 №14-4324/7(II) следует, что по результатам проверок Контрольно-ревизионного управления Администрации города произведены доначисления платежей в доход бюджета города по следующим предприятиям:

— СГМУП «Поликлиника профмедосмотров» в сумме 121 433 руб.;

— СГМУП «Городской рынок» в сумме 767 709 руб.;

— СГМУП «Гостиница Обь» в сумме 72 798 руб.;

— СГМУЭП «Горсвет» в сумме 418 122,43 руб.;

— СГМУПОБ «Декабрьская» в сумме 45 228,54 руб.;

— СГМУП «Оптика №1» в сумме 7 449,51 руб.

Доначисления произведены на суммы расходов в текущем году за счет прибыли.

2006 году СГМУП «ДРСУ» преобразовано в открытое акционерное общество, задолженность, которая сложилась по обязательствам 2005 года, предприятием не погашена.

Основная часть предприятий, подотчетных департаменту жилищно-коммунального хозяйства Администрации города, допускает нарушения утвержденных положений Уставами, которое заключается в том, что предприятиями используется прибыль текущего года без формирования соответствующих специальных фондов — фонда развития производства или фонда накопления в размере 30% от чистой прибыли, который направляется на капитальные вложения, на создание нового имущества производственного назначения; фонда социальной сферы или фонда потребления и фонда прочих выплат, который направляется на социальные выплаты, закрепленные коллективными договорами и локальными нормативными актами предприятий и прочие фонды.

Данные нарушения допускаются по следующим предприятиям:

— СГМУП «ГТС»;

— СГМУП «Горводоканал»;

— СГМУП «Тепловик»;

— СГМУЭП «Горэнерго»;

— СГМУП «Энергосервис»;

— СГМУП «РКЦ ЖКХ»;

— СГМУП «База снабжения ЖКХ».

Кроме этого необходимо отметить, что предприятиями города — СГМУП «СПОПАТ», СГМУП «База снабжения ЖКХ», СГМУП «Тепловик» допускается осуществление расходов социального характера при отсутствии фондов и отсутствии прибыли (балансовый убыток).

Решением Думы города от 26.12.2006г. №141-IVДГ СГМУП «Сургутский хлебозавод», СГМУП «Комбинат школьного питания» освобождены от уплаты платежей в доход бюджета города.

3. Результаты выездных документальных проверок

Выборочно проведены проверки полноты и своевременности перечисления в доход бюджета города за 2005-2006гг. части прибыли, остающейся после уплаты налогов и иных обязательных платежей, в муниципальных унитарных предприятиях:

— СГМУП «РКЦ ЖКХ»;

— СГМУП «Энергосервис»;

— СГМУЭП «Горсвет»;

— СГМУП «Горводоканал»;

— СГМУП «Городские тепловые сети».

В результате проведенной проверки установлено:

1. Предприятиями допускается нарушение утвержденного Устава, а именно — обязательного формирования специальных фондов, образуемых за счет остающейся в распоряжении предприятия чистой прибыли, и использование их в пределах сформированных фондов на цели, определенные законами, нормативными правовыми актами и Уставами предприятий. Фактические расходы по всем проверенным предприятиям осуществлялись сверх сформированных фондов — фонда развития производства, фонда социальной сферы.

При недостаточной сумме фонда социальной сферы, для осуществления выплат социального характера (предусмотренные коллективными договорами), предприятия производили выплаты за счет прибыли текущего года.

В результате проверки выявлено, что предприятия производили перечисления в доход бюджета города часть прибыли, рассчитанную от чистой прибыли, без учета произведенных выплат за счет прибыли текущего года, которые привели к уменьшению облагаемой базы и недоплате в бюджет отчислений в виде части прибыли.

Например: СГМУП «РКЦ ЖКХ» по итогам 2004 года имеет чистую прибыль в размере 2029 тыс.руб., которая направляется для формирования фондов, которые могут быть использованы в 2005 году. Фонд социальных выплат на 2005 год составляет 50% — 1014,5 тыс.руб., фактически предприятие использовало на социальные выплаты в 2005 году сумму 3602 тыс.руб. Таким образом предприятие допустило использование всей чистой прибыли и части прибыли отчетного года на выплаты социального характера, а при расчете отчислений в доход бюджета города не учло произведенные выплаты за счет прибыли текущего года, что привело к занижению облагаемой базы.

Аналогичная ситуация в СГМУП «Горводоканал» — при наличии фонда социальных выплат в 2005 году в сумме 471,0 тыс.руб. предприятием направлено на выплаты социального характера и другие цели 28 191,7 тыс.руб.

Данная ситуация характерна для всех проверенных предприятий, во всех случаях допущена недоплата части прибыли в доход бюджета города.

По итогам проведенных выездных документальных проверок произведены доначисления за 2005 -2006гг. в сумме 14 789,3 тыс.руб., в том числе:

СГМУП «РКЦ ЖКХ» — 539,6 тыс.руб.;

СГМУП «Энергосервис» — 544,5 тыс.руб.;

СГМУЭП «Горсвет» — 861,1 тыс.руб.;

СГМУП «Горводоканал» — 5719,0 тыс.руб.;

СГМУП «Городские тепловые сети» — 7125,1 тыс.руб.

2. В связи с недоплатой в бюджет отчислений части прибыли в сумме 14 789,3 тыс.руб., предприятиями допущено неосновательное обогащение в соответствии с ч.2 ст.1107 ГК РФ. На сумму неосновательного денежного обогащения подлежит начисление процентов за пользование чужими средствами в соответствии со ст. 395 ГК РФ.

Постановлением Пленума Верховного Суда РФ №13, Пленума ВАС РФ №14 от 08.10.1998 (ред. от 04.12.2000) «О практике применения положений Гражданского Кодекса РФ о процентах за пользование чужими денежными средствами» определен единообразный порядок, согласно которому применяется при расчетах:

— ставка рефинансирования ЦБ РФ;

— число дней в году (месяце) принимается равным соответственно 360 и 30 дням;

— проценты начисляются до момента фактического исполнения денежного обязательства.

С 19.06.2007г. установлен размер ставки рефинансирования в размере 10% годовых, телеграмма ЦБ РФ от 18.06.2007 №1839-у.

На основании актов проверок произведены начисление процентов за пользование чужими денежными средствами в общей сумме 1271,233 тыс.руб., в том числе:

СГМУП «РКЦ ЖКХ» — 40,515 тыс.руб.;

СГМУП «Энергосервис» — 36,968 тыс.руб.;

СГМУЭП «Горсвет» — 22,95 тыс.руб.;

СГМУП «Горводоканал» — 615,50 тыс.руб.;

СГМУП «ГТС» — 555,30 тыс.руб.

Начисление процентов произведены в актах проверки по состоянию на 01.07.2007г. по предприятиям- СГМУП «РКЦ ЖКХ», СГМУП «Энергосервис», СГМУЭП «Горсвет»; по состоянию на 01.01.2008г. по предприятиям – СГМУП «ГТС», СГМУП «Горводоканал».

Согласно ГК РФ предприятиям подлежит возместить проценты на сумму неосновательного обогащения. Фактическая сумма процентов будет выше, так как платежи не погашены.

По результатам проведенных проверок только 2 предприятия исполнили обязательства по погашению выявленной недоплаты, без учета начисленных процентов за пользование чужими денежными средствами:

— СГМУП «РКЦ ЖКХ» в сумме 539 600 руб.;

— СГМУЭП «Горсвет» в сумме 861 053 руб.

Департаментами не принимались меры по взысканию процентов на сумму неосновательного обогащения, согласно ГК РФ, в отношении предприятий, которые несвоевременно перечисляли причитающиеся суммы в доход бюджета города и на суммы недоплат, выявленных в ходе проведенных документальных проверок Контрольно-счетной палатой города Сургута, Контрольно-ревизионным управлением Администрации города Сургута.

3. Департаментами допускаются нарушения заключенных трудовых договоров с руководителями предприятий, при согласовании выплат вознаграждений руководителям от чистой прибыли. Начисление вознаграждения руководителю производится при выполнении следующих показателей (условий):

— отсутствие задолженности по перечислению в бюджет города части прибыли, остающейся в распоряжении предприятия после уплаты налогов и иных обязательных платежей…;

— неисполнение или несвоевременное исполнение обязательств по уплате отчислений от прибыли является основанием для приостановки принятия решения о выплате руководителю предприятия поощрения … до исполнения обязательств по уплате отчислений от прибыли». В пункте 3 Распоряжения Мэра г.Сургута от 27.08.2002г. №2556 «О порядке определения размера части прибыли Сургутских муниципальных унитарных предприятий, подлежащей перечислению в бюджет города» установлен срок перечисления части прибыли в доход бюджета — не позднее 1 июня.

Имеет место случаи, когда предприятие фактически не осуществили перечисление отчислений части прибыли в доход бюджета, а выплата вознаграждения руководителю согласована в департаменте, что является нарушением условий трудового договора. Данное нарушение выявлено в ходе документальной проверки в СГМУЭП «Горсвет», СГМУП «Городские тепловые сети».

Выводы:

На основании проанализированных нормативных правовых актов органов местного самоуправления города Сургута, решений органов местного самоуправления, определяющих порядок управления и распоряжения муниципальной собственностью города Сургута, на основании информации, представленной департаментом имущественных и земельных отношений, департаментом жилищно-коммунального хозяйства Администрации города, Контрольно-ревизионным управлением Администрации города в адрес Контрольно-счетной палаты, проведенных выездных проверок в муниципальных унитарных предприятиях города выявлены следующие нарушения:

1. На основании материалов проведенных выездных проверок следует, что предприятиями допущены нарушения действующих Уставов, в части использования прибыли, остающейся в распоряжении предприятия в пределах которой формируются специальные фонды. Фактические расходы по всем проверенным предприятиям осуществлялись сверх сформированных фондов.

При недостаточной сумме фонда социальной сферы, для осуществления выплат социального характера, предприятия производили выплаты за счет прибыли текущего года, которые повлияли на финансовый результат года — чистую прибыль.

Предприятия производили перечисления в доход бюджета города часть прибыли, рассчитанную от чистой прибыли, без учета произведенных выплат за счет прибыли текущего года, которые привели к уменьшению облагаемой базы и недоплате в бюджет отчислений части прибыли.

По итогам проведенных выездных документальных проверок произведены доначисления за 2005 -2006гг. в сумме 14 789,3 тыс.руб., в том числе:

СГМУП «РКЦ ЖКХ» — 539,6 тыс.руб.;

СГМУП «Энергосервис» — 544,5 тыс.руб.;

СГМУЭП «Горсвет» — 861,1 тыс.руб.;

СГМУП «Горводоканал» — 5719,0 тыс.руб.;

СГМУП «Городские тепловые сети» — 7125,1 тыс.руб.

В связи с недоплатой в бюджет отчислений части прибыли в сумме 14 789,3 тыс.руб., предприятиями допущено неосновательное обогащение в соответствии с ч.2 ст.1107 ГК РФ. На сумму неосновательного денежного обогащения начислены проценты за пользование чужими средствами в соответствии со ст. 395 ГК РФ. в общей сумме 1 271,233 тыс.руб., в том числе:

СГМУП «РКЦ ЖКХ» — 40,515 тыс.руб.;

СГМУП «Энергосервис» — 36,968 тыс.руб.;

СГМУЭП «Горсвет» — 22,95 тыс.руб.;

СГМУП «Горводоканал» — 615,50 тыс.руб.;

СГМУП «ГТС» — 555,30 тыс.руб.

По результатам проведенных проверок только 2 предприятия исполнили обязательства по погашению выявленной недоплаты, без учета начисленных процентов за пользование чужими денежными средствами:

— СГМУП «РКЦ ЖКХ» перечислили платежным поручением №722 от 31.07.07 сумму 539 600 руб.;

— СГМУЭП «Горсвет» перечислили сумму 861 053 руб. платежными поручениями: №418 от 13.07.07 сумму 157 747,43 руб.;

№419 от 13.07.07 сумму 351 652,95 руб.;

№559 от 07.08.07 сумму 351 652,62 руб.

2. В соответствии с пунктом 2 статьи 24 Положения, утвержденного решением городской Думы от 28.12.2005г. №551-IIIГД, функции контроля за эффективным использованием, сохранностью муниципального имущества, поступлением сборов от передачи муниципального имущества в пользование осуществляет реестродержатель совместно со структурными подразделениями Администрации города.

Функции контроля за правильностью определения, своевременностью и полнотой перечисления части прибыли в бюджет города Сургута возложены на департамент имущественных и земельных отношений и департамент жилищно-коммунального хозяйства Администрации города, которые закреплены Положением о порядке определения размера части прибыли Сургутских муниципальных унитарных предприятий, подлежащей перечислению в бюджет города, утвержденным Распоряжением Мэра г. Сургута от 27.08.2002г. №2556.

Данное Положение не предусматривало порядка определения размера части прибыли, подлежащего перечислению в бюджет города.

Порядок использования прибыли, остающейся в распоряжении предприятий, определяется Федеральным законом от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», Уставами предприятий.

В соответствии со статьей 16 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» предусмотрено, что унитарное предприятие за счет чистой прибыли создает также иные фонды в соответствии с их перечнем и в порядке, которые предусмотрены уставом унитарного предприятия. Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определенные федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.

В Уставах унитарных предприятий города Сургута предусмотрено, что предприятия создают специальные фонды, расходование которых предусмотрены Уставами, отдельными локальными нормативными документами предприятий, положениями.

Формирование и использование фондов отражается в бухгалтерском учете с использованием балансового счета 84 «Нераспределенная прибыль» с подразделением по фондам специального назначения. Расходы, осуществленные предприятием по фондам, при составлении бухгалтерского отчета формы №2 «Отчета о прибылях и убытках» не участвуют в формировании финансового результата текущего года, так как это использование прибыли прошлых лет.

Предприятия, на которых проведены документальные проверки, расходы по использованию прибыли отражали бухгалтерскими проводками с использованием балансового счета 91 «Прочие доходы и расходы», так как в основном у предприятий отсутствуют остатки средств по специальным фондам. В связи с этим данные расходы при формировании финансового результата текущего года отражаются в бухгалтерском отчете формы №2 «Отчета о прибылях и убытках» и уменьшают финансовый результат текущего года. Данные расходы по балансовому счету 91 отражены в отчете — в виде внереализационных расходов в 2005 году и в виде прочих расходов — в 2006 году, которые уменьшили облагаемую часть прибыли, подлежащую перечислению в доход бюджета города.

Облагаемой прибылью является прибыль, оставшаяся после уплаты налогов и обязательных платежей. Перечень налогов и обязательных платежей определен Налоговым законодательством Российской Федерации.

3. На основании представленной информации департамента имущественных и земельных отношений, департамента жилищно-коммунального хозяйства Администрации города, Контрольно-ревизионного управления Администрации города следует, что:

∙ основная часть предприятий, подотчетных департаменту жилищно-коммунального хозяйства Администрации города, допускает нарушения утвержденного Устава предприятия, которое заключается в том, что предприятия используют прибыль текущего года без формирования соответствующих специальных фондов, расходование которых предусмотрены Уставами, локальными нормативными актами предприятий.

Данные нарушения допускаются по следующим предприятиям:

— СГМУП «ГТС»;

— СГМУП «Горводоканал»;

— СГМУП «Тепловик»;

— СГМУЭП «Горэнерго»;

— СГМУП «Энергосервис»;

— СГМУП «РКЦ ЖКХ»;

— СГМУП «База снабжения ЖКХ».

∙ допускается осуществление расходов социального характера при отсутствии фондов и отсутствии прибыли предприятиями города — СГМУП «СПОПАТ», СГМУП «База снабжения ЖКХ», СГМУП «Тепловик».

∙ по результатам проверок Контрольно-ревизионного управления Администрации города произведены доначисления (на суммы расходов в текущем году за счет прибыли) платежей в доход бюджета города по следующим предприятиям, подотчетным департаменту имущественных и земельных отношений:

— СГМУП «Поликлиника профмедосмотров» в сумме 121 433 руб.;

— СГМУП «Городской рынок» в сумме 767 709 руб.;

— СГМУП «Гостиница Обь» в сумме 72 798 руб.;

— СГМУЭП «Горсвет» в сумме 418 122,43 руб.;

— СГМУПОБ «Декабрьская» в сумме 45 228,54 руб.;

— СГМУП «Оптика №1» в сумме 7 449,51 руб.

4. Департаментом имущественных и земельных отношений Администрации города Сургута, департаментом жилищно-коммунального хозяйства Администрации города Сургута как ответственным структурным подразделениям по контролю за правильностью определения, своевременностью и полнотой перечисления части прибыли в бюджет, не приняты своевременно меры по контролю за правильностью определения облагаемой базы прибыли для исчисления размера отчислений части прибыли в доход бюджета города.

Департаментами не принимались меры по взысканию процентов на сумму неосновательного обогащения, согласно ГК РФ, в отношении предприятий, которые несвоевременно перечисляли причитающиеся суммы в доход бюджета города и на суммы недоплат, выявленных в ходе проведенных документальных проверок Контрольно-счетной палатой города Сургута, Контрольно-ревизионным управлением Администрации города Сургута.

На основании материалов проверок, осуществленных Контрольно-ревизионным управлением Администрации города Сургута, представленных в адрес Контрольно-счетной палаты города Сургута следует, что практика определения облагаемой базы отчислений части прибыли в доход бюджета аналогична. Расчеты произведены не от суммы чистой прибыли, а с учетом расходов за счет прибыли текущего года.

Предложения

На основании результатов проведенной проверки Контрольно-счетная палата города Сургута считает целесообразным рекомендовать:

I. Главе города Сургута:

— определить меру ответственности должностных лиц департаментов, осуществляющих функции контроля за эффективным использованием муниципального имущества, поступлением сборов от передачи муниципального имущества в пользование, за правильностью определения, своевременностью и полнотой перечисления части прибыли в бюджет муниципальными унитарными предприятиями города.

II. Департаменту имущественных и земельных отношений, департаменту

городского хозяйства Администрации города Сургута:

1. Усилить контроль за финансово-хозяйственной деятельностью подведомственных муниципальных унитарных предприятий, правильностью определения, своевременностью и полнотой перечисления части прибыли в доход бюджета города, использованием прибыли по сформированным специальным фондам, в соответствии с действующими Уставами предприятий.

2. Департаментам провести проверку на предмет соответствия трудовых договоров, заключенных с руководителями предприятий, действующим положениям об условиях оплаты труда руководителей муниципальных унитарных предприятий в части условий, размеров выплаты вознаграждений от чистой прибыли. В случае установления расхождений – привести в соответствие.

Не допускать нарушения условий выплаты вознаграждения от чистой прибыли руководителям предприятий, предусмотренных в трудовых договорах.

3. Принять меры по взысканию задолженности за 2005 год СГМУП «ДРСУ» в сумме 1 164,3 тыс.руб.

4. Разработать и осуществить комплекс мер, направленных на устранение нарушений, выявленных в ходе проведенных проверок.

5. Определить меру ответственности должностных лиц департаментов, осуществляющих контроль за правильностью определения, своевременностью и полнотой перечисления части прибыли в доход бюджета города муниципальными унитарными предприятиями.

6. Определить меру ответственности руководителей муниципальных унитарных предприятий, допустивших нарушение сроков, полноты перечисления части прибыли в доход бюджета города, расходование прибыли при отсутствии специальных фондов, неисполнение выявленных недоплат в бюджет города отчислений части прибыли по результатам проверок Контрольно-счетной палаты города Сургута, контрольно-ревизионного управления Администрации города Сургута.

7. Представить в Контрольно-счетную палату города информацию об устранении выявленных нарушений и результаты рассмотрения предложений Контрольно-счетной палаты в срок до 16.05.2008г.

Главный специалист

контрольно-ревизионного отдела

Р.М.Гаянова

Приложение №1

Исполнение бюджета города по доходам от использования имущества, находящегося в государственной и муниципальной собственности за 2005 год

(тыс. руб.)

|

№ п/п |

Наименование дохода |

Коды бюджетной классификации |

Утвержденный бюджет 2005 года |

Уточненный бюджет на 2005 год |

Исполнение за 2005 год |

Процент исполнения |

Удельный вес доходов от использования имущества |

|

1. |

ДОХОДЫ |

1 00 00000 00 0000 000 |

7 619 519 |

7 619 519 |

8 588 603 |

112,7 |

|

|

1. |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

1 11 0000 00 0000 000 |

606 680 |

606 680 |

624 996 |

103,0 |

100 |

|

1.1. |

Дивиденды по акциям и доходы от прочих форм участия в капитале, находящихся в государственной и муниципальной собственности |

1 11 01000 00 0000 120 |

4 800 |

4 800 |

20 831 |

434 |

3,3 |

|

1.2 |

Доходы от размещения временно свободных средств местных бюджетов |

1 11 02000 00 0000 120 |

0 |

0 |

830 |

0 |

0,14 |

|

1.3 |

Проценты, полученные от предоставления бюджетных кредитов внутри страны |

1 11 03000 00 0000 120 |

134 075 |

134 075 |

71 266 |

53,2 |

11,4 |

|

1.4 |

Арендная плата и поступления от продажи права на заключение договоров аренды за земли городских поселений до разграничения государственной собственности на землю |

1 11 05012 03 0000 120 |

199 219 |

199 219 |

244 321 |

122,6 |

39 |

|

1.5 |

Арендная плата и поступления от продажи права на заключение договоров аренды за земли сельских поселений до разграничения государственной собственности на землю |

1 11 05013 03 0000 120 |

0 |

0 |

-187 |

0 |

-0,03 |

|

1.6 |

Арендная плата и поступления от продажи права на заключение договоров аренды за земли несельскохозяйственного назначения до разграничения государственной собственности на землю |

1 11 05014 03 0000 120 |

0 |

0 |

-2 369 |

0 |

-0,39 |

|

1.7 |

Арендная плата и поступления от продажи права на заключение договоров аренды за земли, расположенные в границах муниципальных образований и предназначенные для целей жилищного строительства до разграничения государственной собственности на землю |

1 11 05015 01 0000 120 |

0 |

0 |

19 710 |

0 |

3,22 |

|

1.8 |

Арендная плата и поступления от продажи права на заключение договоров аренды за земли сельскохозяйственного назначения до разграничения государственной собственности на землю |

1 11 05011 03 0000 120 |

0 |

0 |

40 |

0 |

0,02 |

|

1.9 |

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов местного самоуправления, государственных внебюджетных фондов и созданных ими учреждений и в хозяйственном ведении федеральных государственных предприятий и муниципальных учреждений |

1 11 05030 03 0000 120 |

244 863 |

244 863 |

250 696 |

102,4 |

40,11 |

|

1.10 |

Платежи от государственных и муниципальных унитарных предприятий |

1 11 07000 00 0000 120 |

13 028 |

13 028 |

16 755 |

128,6 |

2,73 |

|

1.11 |

Прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности |

1 11 08040 00 0000 120 |

10 695 |

10 695 |

3 103 |

29,0 |

0,5 |

Исполнение бюджета города по доходам от использования имущества, находящегося в государственной и муниципальной собственности за 2006 год

(тыс. руб.)

|

№ п/п |

Наименование дохода |

Коды бюджетной классификации |

Утвержденный бюджет 2006 года |

Уточненный бюджет на 2006год |

Исполнение за 2006 год |

Процент исполнения |

Удельный вес доходов от использования имущества |

|

1. |

ДОХОДЫ |

1 00 00000 00 0000 000 |

4 881 157 |

4 881 157 |

5 140 399 |

105,3 |

|

|

1. |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

1 11 00000 00 0000 000 |

916 818 |

916 818 |

1 066 814 |

116,4 |

100 |

|

1.1. |

Дивиденды по акциям и доходы от прочих форм участия в капитале, находящихся в государственной и муниципальной собственности |

1 11 01000 00 0000 120 |

16 857 |

16 857 |

14 103 |

83,7 |

1,3 |

|

1.2 |

Проценты, полученные от предоставления бюджетных кредитов внутри страны |

1 11 03040 04 0000 120 |

9 984 |

9 984 |

5 779 |

57,9 |

0,54 |

|

1.3 |

Доходы от сдачи в аренду имущества, находящегося в муниципальной собственности |

1 11 05000 00 0000 120 |

867 012 |

867 012 |

1 024 969 |

118,2 |

96,1 |

|

1.3.1 |

Арендная плата и поступления от продажи права на заключение договоров аренды за земли до разграничения государственной собственности на землю |

1 11 05011 01 0000 120 |

247 553 |

247 553 |

321 762 |

130,0 |

30,2 |

|

1.3.2 |

Арендная плата и поступления от продажи права на заключение договоров аренды за земли, предназначенные для целей жилищного строительства, до разграничения государственной собственности на землю |

1 11 05012 04 0000 120 |

427 100 |

427 100 |

462 792 |

108,4 |

43,4 |

|

1.3.3 |

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений и в хозяйственном ведении муниципальных унитарных предприятий |

1 11 05030 04 0000 120 |

192 359 |

192 359 |

240 415 |

125,0 |

22,5 |

|

1.4 |

Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами |

1 11 07014 04 0000 120 |

14 007 |

14 007 |

14 707 |

105,0 |

1,4 |

|

1.5 |

Прочие поступления от использования имущества, находящегося в собственности городских округов |

1 11 08044 04 0000 120 |

8 958 |

8 958 |

7 256 |

81,0 |

0,66 |

Исполнение бюджета города по доходам от использования имущества, находящегося в государственной и муниципальной собственности за 9 месяцев 2007 года

(тыс. руб.)

|

№ п/п |

Наименование дохода |

Коды бюджетной классификации |

Утвержденный бюджет за 9мес.2007г. |

Уточненный бюджет за 9мес.2007г. |

Исполнение за 9мес.2007г. |

Процент исполнения |

Удельный вес доходов от использования имущества |

|

1. |

ДОХОДЫ |

1 00 00000 00 0000 000 |

4 239 852 |

4 239 852 |

4 613 175 |

109 |

|

|

1. |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

1 11 0000 00 0000 000 |

496 768 |

0 |

472 285 |

95,1 |

100 |

|

1.1. |

Дивиденды по акциям и доходы от прочих форм участия в капитале, находящихся в государственной и муниципальной собственности |

1 11 01000 00 0000 120 |

1 351 |

0 |

19 203 |

1421 |

4,07 |

|

1.2 |

Проценты, полученные от предоставления бюджетных кредитов внутри страны |

1 11 03040 04 0000 120 |

17 666 |

0 |

14 650 |

83 |

3,1 |

|

1.3 |

Доходы от сдачи в аренду имущества, находящегося в муниципальной собственности |

1 11 05000 00 0000 120 |

477 751 |

0 |

438 432 |

92 |

92,83 |

|

1.3.1 |

Арендная плата и поступления от продажи права на заключение договоров аренды земельных участков, государственная собственность на которые не разграничена, расположенных в границах городских округов. |

1 11 05011 01 0000 120 |

324 100 |

0 |

210 356 |

65 |

44,52 |

|

1.3.2 |

Арендная плата и поступления от продажи права на заключение договоров аренды земельных участков, государственная собственность на которые не разграничена, расположенных в границах городских округов, предназначенных для целей жилищного строительства. |

1 11 05012 04 0000 120 |

0 |

0 |

29 652 |

0 |

6,26 |

|

1.3.3 |

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений и в хозяйственном ведении муниципальных унитарных предприятий |

1 11 05030 04 0000 120 |

135 297 |

0 |

176 485 |

130 |

37,4 |

|

1.3.4 |

Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами |

1 11 07014 04 0000 120 |

12 955 |

0 |

20 270 |

156 |

4,3 |

|

1.3.5 |

Прочие поступления от использования имущества и прав, находящихся в государственной и муниципальной собственности городских округов |

1 11 08044 04 0000 120 |

5 399 |

0 |

1 669 |

31 |

0,35 |

Приложение №2

Сведения о начислении платежей в доход бюджета города части прибыли муниципальными предприятиями города за 2005 -2006 гг.

тыс.руб.

| Наименование

предприятия |

Отчетный период |

Начислено платежей в бюджет | Чистая прибыль | Расходы

за счет прибыли |

Задолжен.

|

Отклонение

(недоплата) |

|

|

По отчетным данным ДИЗО |

|||||||

| 1. | СГМУПОБ «Декабрьская» |

2005 г. |

143,2 |

1 431,9 |

— |

||

|

2006 г. |

288,7 |

1 118,1 |

185,9 |

||||

| 2. | СГМУП «Книга» |

2005 г. |

211,0 |

2 110,7 |

— |

||

|

2006 г. |

263,3 |

1 755,2 |

— |

||||

| 3. | СГМУП «СХбЗ» |

« « |

1 428,5 |

14 285,0 |

— |

||

|

« « |

Предприятие освобождено от уплаты платежей в бюджет | ||||||

| 4. | СГМУП «ДРСУ» |

« « |

110,1 |

12 744 |

683,5 |

1 164,3 | 68,3 |

|

« « |

Предприятие акционировано | ||||||

| 5. | СГМУП «ДорРемТех» |

« « |

1 306,7 |

11 671,5 |

413,0 |

Отчисления произведены с учетом использованной прибыли | |

|

« « |

1 860,0 |

12 399,7 |

198,4 | ||||

| 6. | СГМУП «КШП» |

« « |

471,1 |

4 711,0 |

— | ||

|

« « |

Предприятие освобождено от уплаты платежей в бюджет | ||||||

| 7. | СГМУП «Поликлиника профмедосмотров» |

« « |

676,1 |

6 760,6 |

151,1 |

Недоплата за 2005г. в полном объеме перечислена в 2007г. | |

|

« « |

1 443,7 |

8 815,0 |

195,1 |

||||

| 8. | СГМУП «Центральная аптека» |

« « |

146,4 |

7 612,0 |

— |

||

|

« « |

1 474 |

9 827 |

— |

||||

| 9. | СГМУП «Оптика №1» |

« « |

168,8 |

2 615,0 |

44,4 |

Отчисления произведены с учетом использованной прибыли | |

|

« « |

564,7 |

3 743,1 |

22,1 |

||||

| 10 | СГМУП «ЦКЗ» |

« « |

541,8 |

7 128,2 |

— |

||

|

« « |

1 135,8 |

7 572,0 |

— |

||||

| 11 | СГМУП «Аптека №3» |

« « |

97,0 |

1 894,0 |

— |

||

|

« « |

219,0 |

864,0 |

— |

||||

| 12 | СГМУП «Эксперт» |

« « |

220,1 |

2 201,0 |

40,2 |

4,0 | |

|

« « |

503,0 |

3 352 |

61,5 |

9,0 | |||

| 13 | СГМУП «Городской рынок» |

« « |

226,8 |

2 042,0 |

— |

Доначисление платежей по результатам ревизий | |

|

« « |

1 188,9 |

2 334,0 |

44,5 |

||||

| 14 | СГМУП «Гостиница Обь» |

« « |

572,2 |

5 706,0 |

|

Доначисление платежей по результатам ревизий | |

|

« « |

1 233,6 |

7 739,0 |

|

||||

| 15 | СГМУП «СКЦ Природа» |

« « |

231,9 |

2 728,0 |

150,3 |

15,0 | |

|

« « |

117,0 |

780,0 |

67,0 |

10,0 | |||

| 16 | СГМУП «АВС» |

« « |

664,6 |

6 646,3 |

— |

||

|

« « |

1 022,2 |

6 815,0 |

— |

||||

| 17 | СГМУП «Стройцена» |

« « |

454,8 |

4 548,0 |

— |

||

|

« « |

612,9 |

4 085,9 |

— |

||||

| 18 | СГМУЭП «Горсвет» |

« « |

1 887,1 |

11 871,0 |

4 126,6 |

157,7 | |

|

« « |

1 700,4 |

11 197,9 |

4 688,7 |

703,3 | |||

| 19 | СГМУП «СПОПАТ» |

« « |

Балансовый |

— 24 639,6 |

5 440,0 |

При отсутствии прибыли осуществляются расходы за счет прибыли | |

|

« « |

убыток |

— 18 724,3 |

4 725,7 |

||||

| 20 | СГМУСП «Северное» |

2006г. |

400,7 |

2 671,1 |

1 658,2 |

248,7 | |

| Итого |

2005г. |

|

|

||||

| Итого |

2006г. |

|

|

||||

| ВСЕГО |

|

|

|||||

|

По отчетным данным ДЖКХ |

|||||||

| 1. | СГМУП «ГТС» |

2005г. |

142, 8 |

1 428 |

13 965 |

1 396,5 | |

|

2006г. |

3 134,2 |

20 894, 6 |

38 190 |

5 728,6 | |||

| 2. | СГМУП «ГВК» |

« « |

86,6 |

865,8 |

28 192 |

2 819,2 | |

|

« « |

73,7 |

491,5 |

19 332 |

2 899,9 | |||

| 3. | СГМУП «Тепловик» |

« « |

Балансовый убыток |

— 4 168,0 |

2 096,0 |

При отсутствии прибыли осуществляются расходы за счет прибыли | |

|

« « |

40,05 |

266,5 |

2 774 |

40,1 | 456,1 | ||

| 4. | СГМУЭП «Горэнерго» |

« « |

3 859,1 |

38 591 |

1 375 |

137,5 | |

|

« « |

2 675,8 |

17 838,6 |

4 527 |

679,1 | |||

| 5. | МСП «Горлифт» |

« « |

209,5 |

835,3 |

1259,7 |

Отчисления произведены с учетом использованной прибыли | |

|

« « |

706,6 |

1 125,0 |

3 585,9 |

||||

| 6. | СГМУП «Энергосервис» |

« « |

141,3 |

1 412,5 |

3 243 |

||

|

« « |

187,1 |

1 247,2 |

1 468 |

||||

| 7. | СГМУП «РКЦ» |

« « |

327,3 |

3 272,6 |

3 602 |

||

|

« « |

638,5 |

4 256,7 |

1 196 |

||||

| 8. | Муниципальное коммунальное предприятие |

« « |

241,8 |

2 417,7 |

— |

||

|

« « |

445,7 |

2 971,4 |

— |

||||

| 9. | СГМУП «База снабжения» |

« « |

Балансовый убыток |

— |

При отсутствии прибыли осуществляются расходы за счет прибыли | ||

|

« « |

Балансовый убыток |

81,0 |

|||||

* Решением Думы города от 26.12.2006г. №141-IVДГ СГМУП «Сургутский хлебозавод», СГМУП «Комбинат школьного питания» освобождены от уплаты платежей в доход бюджета города.