Заключение на Отчет об исполнении бюджета городского округа город Сургут за 2015 год подготовлено Контрольно-счетной палатой города Сургута в соответствии с Бюджетным кодексом РФ, Положением о бюджетном процессе в городском округе город Сургут[1], Положением о Контрольно-счетной палате города Сургута[2], стандартом внешнего муниципального финансового контроля «Внешняя проверка отчета об исполнении бюджета города Сургута, в том числе внешняя проверка бюджетной отчетности главных администраторов бюджетных средств, и подготовка заключения на отчет об исполнении бюджета»[3].

Заключение подготовлено Контрольно-счетной палатой города Сургута (далее – Контрольно-счетная палата) на основании результатов внешней проверки[4] Отчета об исполнении бюджета города Сургута за 2015 год, проведенной в соответствии со статьей 264.4 Бюджетного кодекса РФ, статьями 6, 17 Положения о бюджетном процессе, статьей 9 Положения о Контрольно-счетной палате.

При подготовке настоящего заключения использованы также материалы контрольных и экспертно-аналитических мероприятий, проведенных Контрольно-счетной палатой в 2015-2016 годах.

Отчет об исполнении бюджета города за 2015 год представлен Главой города 31.03.2016[5] – в срок, установленный статьей 264.4 Бюджетного кодекса РФ, статьей 17 Положения о бюджетном процессе.

Отчет об исполнении бюджета города за 2015 год представлен в составе, установленном пунктом 4 статьи 18 Положения о бюджетном процессе. Одновременно с проектом решения Думы города об исполнении бюджета города получены документы и информация, предусмотренные пунктом 5 статьи 18 Положения о бюджетном процессе. Кроме того, дополнительно представлены сводная бухгалтерская отчетность муниципальных бюджетных и автономных учреждений за 2015 год, иные расшифровки и пояснения.

Выводы и предложения сформированы Контрольно-счетной палатой на основании представленных документов и информации.

Перечень нормативных правовых актов Российской Федерации, Ханты-Мансийского автономного округа-Югры, города Сургута, применённых в настоящем заключении, представлен в приложении 1.

Нарушения и замечания, отраженные в настоящем заключении и включенные в Классификатор нарушений, выявляемых в ходе внешнего государственного аудита (контроля)[6], имеют соответствующие ссылки на него.

1. Общая характеристика исполнения решения Думы города от 23.12.2014

№ 636-V ДГ «О бюджете городского округа город Сургут на 2015 год и плановый период 2016-2017 годов»

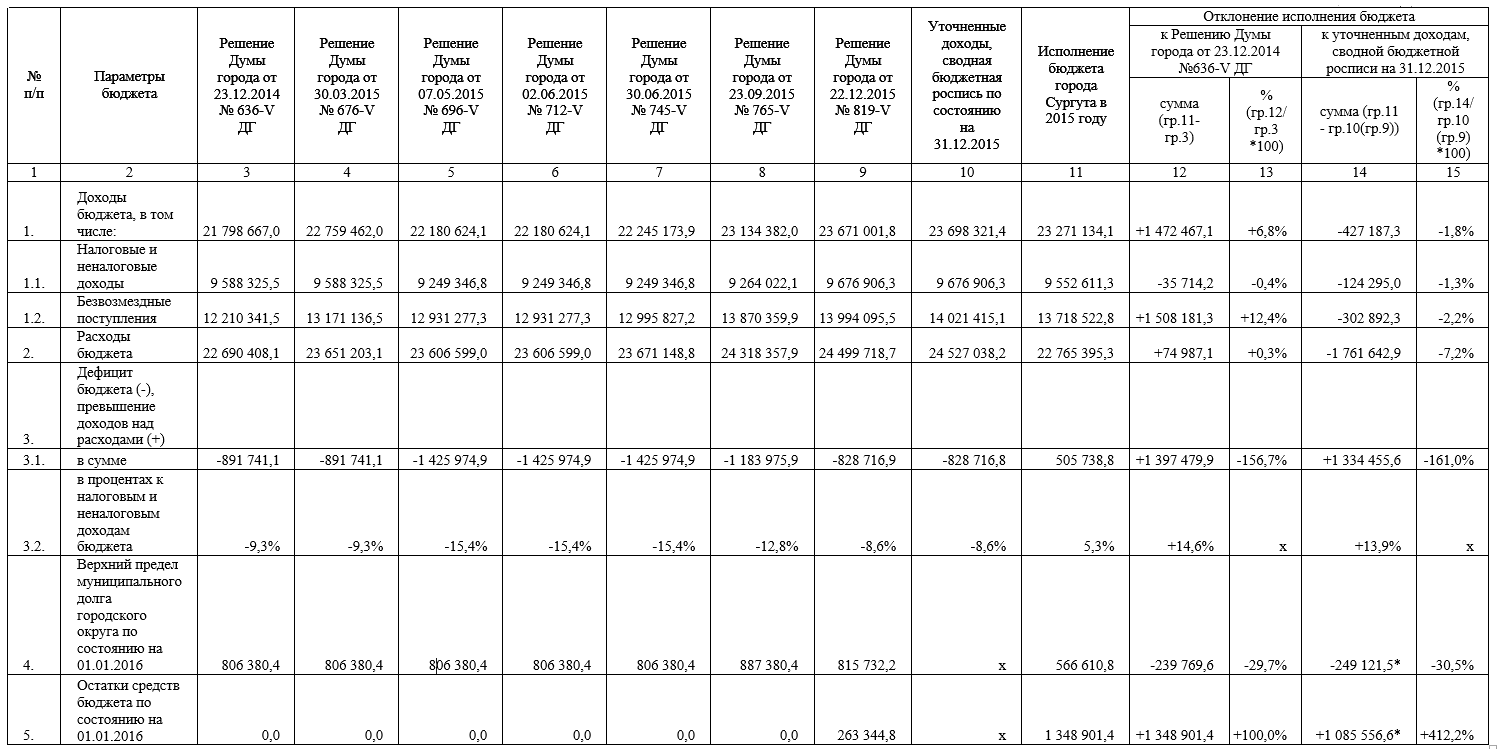

Бюджет города Сургута на 2015 год и плановый период 2016-2017 годов утвержден Решением Думы города от 23.12.2014 № 636-V ДГ[7] в соответствии со статьями 184.1, 187 Бюджетного кодекса РФ, Положением о бюджетном процессе со следующими основными параметрами (таблица 1):

— по доходам в сумме 21 798 667,0 тыс. рублей[8];

— по расходам – 22 690 408,1 тыс. рублей;

— дефицит бюджета (превышение расходов над доходами) – 891 741,1 тыс. рублей или 9,3% от общего объема доходов бюджета города без учета безвозмездных поступлений, что соответствует статье 92.1 Бюджетного кодекса РФ[9].

Бюджет города Сургута на 2015 год и плановый период 2016-2017 годов утвержден с указанием основных характеристик и показателей, установленных Бюджетным кодексом РФ, Положением о бюджетном процессе. К Решению Думы города от 23.12.2014 № 636-V ДГ утверждены 12 приложений.

Внесение изменений в бюджет города в течение 2015 финансового года осуществлялось 6 раз.

Решением Думы города от 22.12.2015 № 819-V ДГ[10] (последнее изменение решения о бюджете) параметры бюджета города Сургута на 2015 год утверждены:

— по доходам в сумме 23 671 001,8 тыс. рублей;

— по расходам – 24 499 718,7 тыс. рублей;

— дефицит бюджета – 828 716,9 тыс. рублей или 8,6% от общего объема доходов бюджета города без учета безвозмездных поступлений и не превысил ограничений, установленных статьей 92.1 Бюджетного кодекса РФ.

таблица 1

Параметры бюджета города Сургута в 2015 году

(тыс. рублей)

* расчет выполнен как разница между исполнением бюджета в 2015 году и Решением Думы города от 22.12.2015 № 819-V ДГ.

По сравнению с первоначальной редакцией решения о бюджете планируемые доходы бюджета увеличились на 1 872 334,8 тыс. рублей или на 8,6%, расходы бюджета – на 1 809 310,5 тыс. рублей или на 8%. Дефицит бюджета уменьшился на 63 024,2 тыс. рублей или на 7,1%.

В связи с поступлением межбюджетных трансфертов в конце финансового года в сумме 27 319,6 тыс. рублей департаментом финансов Администрации города внесены изменения в сводную бюджетную роспись в соответствии с требованиями статей 217, 232 Бюджетного кодекса РФ. Согласно сводной бюджетной росписи по состоянию на 31.12.2015 бюджетные ассигнования по расходам утверждены в сумме 24 527 038,2 тыс. рублей.

В соответствии со статьей 215.1 Бюджетного кодекса РФ исполнение местного бюджета обеспечивалось Администрацией муниципального образования. В соответствии с Бюджетным кодексом РФ, Уставом города[11], Положением о бюджетном процессе организация исполнения бюджета возложена на соответствующий финансовый орган – департамент финансов Администрации города Сургута (далее – департамент финансов, финансовый орган).

Исполнение бюджета города Сургута в 2015 году осуществлялось посредством применения программного обеспечения «Автоматизированный Центр Контроля». В проверяемом периоде право первой подписи на финансовых документах по счетам местного бюджета имели директор департамента финансов и его заместитель.

В соответствии со статьей 217 Бюджетного кодекса РФ согласно установленному порядку[12] в течение 2015 года составлялась и утверждалась директором департамента финансов сводная бюджетная роспись. Кроме того, в сводную бюджетную роспись вносились изменения без внесения изменений в решение о бюджете в случаях, установленных статьей 217 Бюджетного кодекса РФ.

Департаментом финансов до главных распорядителей бюджетных средств доводились уведомления о бюджетных ассигнованиях и лимитах бюджетных обязательств. На основании доведенных уведомлений в соответствии со статьей 219.1 Бюджетного кодекса РФ главными распорядителями бюджетных средств составлялась бюджетная роспись. Главными распорядителями бюджетных средств до распорядителей и получателей бюджетных средств доводились бюджетные ассигнования и лимиты бюджетных обязательств на основании показателей бюджетной росписи.

Получателями бюджетных средств составлялись бюджетные сметы в соответствии с требованиями статей 161, 162, 221 Бюджетного кодекса РФ.

В соответствии с требованиями статьи 217.1 Бюджетного кодекса РФ составлялся кассовый план, ведение которого осуществлялось в соответствии с порядком, утвержденным приказом департамента финансов от 16.01.2012 № 8[13].

Кассовое обслуживание исполнения местного бюджета выполнялось Управлением Федерального казначейства по ХМАО-Югре на едином бюджетном счете, то есть принцип единства кассы, установленный статьей 38.2 Бюджетного кодекса РФ, соблюден.

Для учета операций со средствами, поступающими во временное распоряжение (залоги, задатки), департаменту финансов открыт счет в Расчетно-кассовом центре города Сургута Отделения по Тюменской области Уральского главного управления Центрального банка Российской Федерации (далее — РКЦ).

Участникам бюджетного процесса открыты лицевые счета для учета операций по исполнению расходов местного бюджета по направлениям деятельности в департаменте финансов. Каждому лицевому счету присвоен уникальный номер. В соответствии со статьей 220.1 Бюджетного кодекса РФ финансовым органом приказом от 18.02.2014 № 8[14] установлен порядок открытия и ведения лицевых счетов участникам бюджетного процесса. Отражение на лицевом счете получателя средств операций по оплате денежных обязательств осуществлялось на основании платежных документов.

Открытие и ведение лицевых счетов муниципальным бюджетным и автономным учреждениям, осуществлялось в порядке, утвержденном приказом департамента финансов от 23.01.2014 № 4[15]. Учет операций со средствами муниципальных бюджетных и автономных учреждений осуществлялся на счетах, открытых департаменту финансов в РКЦ.

Бюджетная отчетность главных администраторов бюджетных средств за 2015 год направлена в Контрольно-счетную палату 14.03.2016[16] после принятия ее финансовым органом в соответствии с Положением о бюджетном процессе. Бюджетная отчетность каждого главного администратора бюджетных средств представлена в сброшюрованном виде, с нумерацией страниц, подписана руководителем и главным бухгалтером. Бюджетная отчетность составлена нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой. Информация о результатах внешней проверки бюджетной отчетности главных администраторов бюджетных средств (далее – ГАБС) представлена в разделе 15 настоящего заключения (стр.96-98).

Консолидированная бюджетная отчетность за 2015 год составлена на основании бюджетной отчетности главных администраторов бюджетных средств. В целом информация об активах и обязательствах, финансово-хозяйственных операциях, изложенная в бюджетной отчетности, раскрыта полно и достаточно, что позволяет оценить общее состояние деятельности муниципального образования. Искажений бюджетной отчетности, имеющих существенный характер либо явившихся результатом преднамеренных действий или бездействия, значительно влияющих на ее достоверность, не выявлено.

Финансовым органом годовая отчетность об исполнении бюджета муниципального образования город Сургут представлена в Департамент финансов ХМАО-Югры в установленный срок 19.02.2016. Согласно письму Департамента финансов ХМАО-Югры от 08.04.2016 № 20-Исх-1568 «годовой отчет рассмотрен и проверен, при этом неурегулированных разногласий не установлено».

По Отчету об исполнении бюджета городского округа город Сургут за 2015 год основные параметры бюджета составили:

— доходы в сумме 23 271 134,1 тыс. рублей или 98,2% от бюджетных назначений по доходам с учетом дополнительно поступившей финансовой помощи;

— расходы – 22 765 395,3 тыс. рублей или 92,8% от бюджетных назначений по расходам, установленным сводной бюджетной росписью;

— превышение доходов над расходами бюджета – 505 738,8 тыс. рублей.

Согласно балансу[17] остаток средств на счетах бюджета по состоянию на 01.01.2016 составил 1 348 901,4 тыс. рублей, что соответствует информации[18] Управления Федерального казначейства по ХМАО-Югре об остатках средств по счетам, открытым финансовому органу муниципального образования город Сургут.

2. Макроэкономические условия исполнения бюджета города Сургута в 2015 году

В соответствии со статьей 172 Бюджетного кодекса РФ основанием составления проекта бюджета на 2015 год и плановый период 2016-2017 годов являлись[19]:

— Бюджетное Послание Президента РФ;

— основные направления бюджетной и налоговой политики;

— прогноз социально-экономического развития;

— муниципальные программы (проекты муниципальных программ, проекты изменений программ).

Формирование бюджета города на 2015 год и плановый период

2016-2017 годов осуществлялось на основе консервативного варианта развития экономики города, предложенного Прогнозом социально-экономического развития города[20] (далее – Прогноз).

В целях реализации Решения Думы города от 23.12.2015 № 636-V ДГ и постановления Администрации города от 07.10.2014 № 6826[21] издано распоряжение Администрации города от 30.01.2015 № 309[22], которым утвержден план мероприятий по мобилизации доходов, оптимизации расходов бюджета и муниципального долга городского округа город Сургут на 2015 год и плановый период 2016-2017 годов, а также даны указания главным администраторам бюджетных средств по исполнению вышеуказанных документов.

С целью исполнения распоряжения Правительства ХМАО-Югры от 16.02.2015 № 62-рп[23] разработан и утвержден распоряжением Администрации города от 28.04.2015 № 1262 план мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в муниципальном образовании городской округ город Сургут на 2015-2017 годы, информация об исполнении которого по состоянию на 01.01.2016 размещена на официальном сайте Администрации города Сургута.

Согласно итогам[24] социально-экономического развития города Сургута за 2015 год (далее – итоги СЭР) полученный эффект от реализации мероприятий составил:

1) по мобилизации доходов – 653 752,4 тыс. рублей (123% к плановым назначениям по отдельным статьям доходов первоначального решения о бюджете), главным образом за счет мобилизации неналоговых доходов, учтенных в бюджете города;

2) по оптимизации расходов – 335 669,3 тыс. рублей, в том числе:

— осуществлены предупредительные меры, исключающие принятие необеспеченных расходных обязательств в случае развития негативной ситуации в экономике города, путем сокращения лимитов бюджетных обязательств на сумму 188 224,2 тыс. рублей;

— на стадии формирования проекта бюджета города на 2015 год и плановый период 2016-2017 годов объем расходов уменьшен на 99 756,3 тыс. рублей за счет оптимизации действующих расходных обязательств текущего характера, экономии затрат, в том числе за счет оптимизации муниципальных закупок, в целях обеспечения инвестиционных расходов, расходов по содержанию городской инфраструктуры и расходов на содержание учреждений после ввода в эксплуатацию объектов строительства;

— за счет оптимизации сети муниципальных учреждений экономия расходов бюджета за 2015 год составила 23 133,6 тыс. рублей;

— сокращена доля бюджетных средств, направляемых на поэтапное повышение оплаты труда отдельных категорий работников образования и культуры на 24 555,2 тыс. рублей.

Численность постоянного населения города на 01.01.2016 по итогам СЭР составила 348,6 тыс. человек, прирост к уровню предыдущего года – 7,8 тыс. человек или 2,3% (приложение 2). При этом естественный прирост населения города за 2015 год составил 4,8 тыс. человек, численность родившихся – 6,9 тыс. человек. К уровню предыдущего года естественный прирост снизился на 1,1%, в основном за счёт увеличения темпов прироста смертности. Вместе с тем, уровень рождаемости в 3,3 раза превышает уровень смертности, что по-прежнему обусловлено высоким уровнем численности женщин активного репродуктивного возраста.

Миграционный прирост за год по итогам СЭР составил 2,95 тыс. человек (2014 год – 3,66 тыс. человек).

Коэффициент общего прироста населения в 2015 году составил 22,3 человека на тысячу жителей, в том числе естественного прироста – 13,8, миграционного прироста – 8,5.

Продолжается процесс изменения возрастной структуры населения, обусловленный тем, что численность вступающего в трудоспособный возраст молодого поколения меньше численности выбывающего из трудоспособного возраста пожилого поколения.

Коэффициент общей демографической нагрузки на лиц трудоспособного возраста (на 1 000 человек) детьми и пожилыми увеличился за отчётный год с 524 до 551, при этом коэффициент нагрузки детьми в 1,7 раза превышает коэффициент нагрузки пожилыми.

В отчётном году в экономике на территории муниципального образования было занято 158,5 тыс. человек, что составило 95,4 % от общей численности экономически активного населения.

Среднесписочная численность работников крупных и средних организаций снизилась по сравнению с уровнем предыдущего года на 5,1% до 117,4 тыс. человек.

Наиболее значительное сокращение занятости по сравнению с 2014 годом произошло по видам экономической деятельности:

— деятельность воздушного транспорта;

— розничная торговля;

— строительство зданий и сооружений;

— деятельность гостиниц и ресторанов.

В обрабатывающих отраслях отмечено снижение занятости в стройиндустрии и производстве пищевых продуктов.

За год численность безработных, зарегистрированных в органах государственной службы занятости населения возросла на 71% до 391 человека, уровень регистрируемой безработицы увеличился на 0,1 процентного пункта и составил 0,24%. Уровень общей безработицы оценивается в размере 4,6% от экономически активного населения.

В 2015 году сложились следующие показатели:

— среднемесячный денежный доход на душу населения составил 49,8 тыс. рублей, в том числе располагаемый (за вычетом налогов и обязательных платежей) – 43,4 тыс. рублей;

— среднемесячная заработная плата одного работающего (по крупным и средним организациям) – 75,8 тыс. рублей;

— среднемесячная трудовая пенсия по старости – 19,9 тыс. рублей.

Отчётный год характеризуется существенным снижением покупательной способности доходов населения, что обусловлено значительным опережением темпов роста потребительских цен по сравнению с темпами роста доходов населения. При этом снижение покупательной способности доходов в целом является более глубоким, чем изменения заработной платы и пенсии.

К уровню 2014 года реальные доходы населения снизились на 11,1% и составили 88,9%, реальная заработная плата — на 8,3% и составила 91,7% к уровню 2014 года, реальная трудовая пенсия по старости – на 2,4% и составила 97,6% к уровню 2014 года.

Значительное повышение в 2015 году величины прожиточного минимума в среднем на душу населения с 11 553 рублей до 14 316 рублей (на 23,9%) в связи с высокими темпами инфляции, в первую очередь, высокими темпами роста цен на продовольственные товары и замедление темпов роста доходов населения способствует увеличению доли населения, имеющего денежные доходы ниже величины прожиточного минимума. При этом в предварительных итогах такой показатель отсутствует.

Численность пенсионеров всех категорий на 31.12.2015 составила 91 тыс. человек, в том числе пенсионеров по старости – 81,3 тыс. человек. Рост численности за год – 5,4 % и 5,3 % соответственно.

По среднедушевому потреблению товаров и услуг город на одном из первых мест среди муниципальных образований округа. Данный фактор по-прежнему обусловлен интенсивным развитием инфраструктуры потребительского рынка.

За отчётный 2015 год обеспеченность жителей города:

— торговыми площадями увеличилась на 4,6% до 1 944 кв. метров на 1 тысячу жителей (280% к нормативу);

— предприятиями общепита общедоступной сети снизилась на 2,8% до 62 посадочных мест на 1 тысячу жителей (156% к нормативу);

— гостиницами изменилась незначительно — 6,5 койко-места на 1 тысячу жителей (108% к нормативу);

— предприятиями бытового обслуживания увеличилась на 6,4% до 11 рабочих мест на 1 тысячу жителей (124% от норматива);

— личным автотранспортом осталась на уровне 2014 года (404 единицы на 1 тысячу жителей);

— жильём изменилась незначительно — 21,7 кв. метра на 1 человека (120% от социальной нормы, установленной на территории).

За год потребительские расходы на душу населения по предварительной оценке[25] составили 411,2 тыс. рублей. В натуральном выражении общий объём потребления населения снизился на 12% по сравнению с уровнем предыдущего года, среднедушевое потребление – на 14%. Снижение объемов потребления связано с сокращением потребительского спроса домашних хозяйств, обусловленного сокращением реальных располагаемых доходов населения. Поскольку в итогах СЭР данный показатель отсутствует, то предлагаем рассмотреть вопрос об его отражении с целью обеспечения сопоставимости данных в Прогнозе и итогах СЭР.

Общее количество учтенных организаций по городу Сургуту составило 13 808 ед. или 105% к уровню предыдущего года.

За 2015 год объём отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по крупным и средним производителям промышленной продукции составил 390 млрд. рублей, индекс промышленного производства к уровню предыдущего года – 88 %, индекс цен – 114%.

Структура отгруженного продукта промышленных производств за отчетный год в разрезе видов экономической деятельности сложилась следующим образом:

— добыча полезных ископаемых – 1,2%;

— обрабатывающие производства – 78,1%;

— производство и распределение электроэнергии, газа и воды – 20,7%.

Согласно итогам СЭР снижение объёмов выработки электроэнергии в 2015 году обусловлено простоем и длительным ремонтом энергоблока № 4 на Сургутской ГРЭС-2 вследствие обрушения кровли в отделении энергоблока. Сокращение производства электроэнергии также обусловлено снижением энергопотребления предприятиями нефтегазового комплекса и предложением более дешевой электроэнергии другими электростанциями, расположенными в Российской Федерации.

Снижение объёмов производства обрабатывающих производств обусловлено, в основном, падением по виду деятельности «производство кокса и нефтепродуктов», которое, в свою очередь, связано со сложившейся ситуацией на мировом рынке нефтепродуктов, характеризующейся превышением предложения над спросом.

Объём работ, выполненный собственными силами по виду деятельности «строительство», за 2015 год составил 36,2 млрд. рублей или 83,6% к уровню 2014 года. Введено в эксплуатацию 240,2 тыс. кв. метров жилья, в том числе индивидуальных жилых домов общей площадью 6,7 тыс. кв. метров.

За счёт бюджетных средств построены (выкуплены) и введены в эксплуатацию следующие объекты:

— хоккейный корт «Магистраль» площадью 983,7 кв. метров;

— детский сад в микрорайоне 40 на 350 мест (процедура выкупа объекта);

— детский сад «Золотой ключик» по улице Энтузиастов;

— средняя общеобразовательная школа на 801 учащегося в 40 микрорайоне по улице Крылова;

— пристрой муниципального бюджетного общеобразовательного учреждения средней общеобразовательной школы № 10 площадью 4,5 тыс. кв. метров;

— хореографическая школа в микрорайоне «ПИКС» площадью 1,3 тыс. кв. метров;

— расширение Сургутской специальной (коррекционной) образовательной школы VIII вида «Школа с углубленной трудовой подготовкой» (пристрой мастерских и спортивно-оздоровительного блока)» в микрорайоне 28 – на 2,6 тыс. кв. метров;

— столовая на 300 посадочных мест муниципального бюджетного общеобразовательного учреждения средней общеобразовательной школы № 20;

— спортивный центр с универсальным игровым залом № 5 по проспекту Ленина площадью 1,5 тыс. кв. метров;

— внутриквартальные проезды для обеспечения подъезда к общеобразовательным учреждениям в микрорайоне 24 (внутриквартальные проезды – 8,2 тыс. кв. метров, тротуары – 2,2 тыс. кв. метров, наружное освещение – 1,3 км);

— полигон для захоронения твердых бытовых отходов площадью 53,9 тыс. кв. метров;

— обустройство сквера в 32 микрорайоне площадью 60,2 тыс. кв. метров;

— магистральный водовод в Восточном жилом районе от улицы 9 П (Нефтеюганское шоссе) по улице Рационализаторов до существующей водопроводной камеры протяжённостью 2,65 км.

Частными инвесторами построены и введены в эксплуатацию 183 тыс. кв. метров объектов коммерческого и социального назначения (2014 год – 304,7 тыс. кв. метров), в том числе:

— спортивный комплекс «Пионер» по улице Просвещения площадью 1,1 тыс. кв. метров;

— учебный центр в 8 микрорайоне по улице Республики площадью 1 тыс. кв. метров;

— встроенно-пристроенные помещения в многоэтажных жилых домах общей площадью 14,1 тыс. кв. метров;

— 48,6 тыс. кв. метров предприятий торговли и общественного питания;

— 21 тыс. кв. метров административных и офисных помещений;

— 97,2 тыс. кв. метров производственных объектов, в том числе: 1 станция технического обслуживания автомобилей с автомойкой, 3 сервисных центра, автосалон «SUZUKI» (реконструкция) по улице Профсоюзов, 3 автомойки, 14 автостоянок, в том числе подземные и пристроенные к многоэтажным жилым домам.

Для подключения введенных социальных и производственных объектов приняты в эксплуатацию 55,7 км инженерных сетей.

В рамках инвестиционной программы СГМУП «Горводоканал» по развитию систем водоснабжения и водоотведения принят в эксплуатацию объект «Магистральный водовод по улице 1 «З» от Нефтеюганского шоссе до развязки НГДУ с закольцовкой по улице Киртбая до микрорайона Нефтяников (2 этап — участок водовода по улице 1 «З» от улицы Губкина до улицы 4 «З» с закольцовкой с ВУ «Кедровый лог») протяжённостью 1863,3 метра.

Объем инвестиций в основной капитал за счет всех источников финансирования за отчётный год составил 41,6 млрд. рублей, в сопоставимых ценах к уровню предыдущего года – 88,8%. Доля бюджетных средств в общем объеме инвестиций – 14,2% (5,9 млрд. рублей).

По предварительным данным протяжённость автомобильных дорог общего пользования с твердым покрытием составила 266,7 км, в том числе муниципальных – 245 км (в итогах СЭР данный показатель отсутствует).

В 2015 году осуществлен ремонт дорог (с учетом ямочного ремонта) в объеме 159,443 тыс. кв. метров, из них 123,643 тыс. кв. метров – улично-дорожной сети, 35,8 тыс. кв. метров – ремонт проезжей части.

Оборот малого бизнеса за январь-декабрь отчетного года составил 140,2 млрд. рублей, в сопоставимых ценах к уровню предыдущего года – 96%.

В 2015 году оборот розничной торговли (по крупным и средним организациям) составил 51,5 млрд. рублей, в сопоставимых ценах к уровню предыдущего года – 77 %; а оборот общественного питания – 2,9 млрд. рублей, в сопоставимых ценах к уровню предыдущего года – 81,2%.

Цены на товары возросли на 14,7%, на продукцию общественного питания – на 21,6%.

Основной тенденцией последних лет является интенсивное строительство крупных торговых объектов и торгово-развлекательных центров, в каждом из которых сосредоточено до 100 и более предприятий розничной торговли и услуг различного формата, специализации, ценового сегмента.

В последние годы в структуре сетевых магазинов основная доля приходится на магазины федеральных и региональных сетей. При этом процесс экспансии на территорию города торговых сетей из других регионов продолжается.

Одним из самых привлекательных в сегменте общественного питания остается развитие сети предприятий быстрого питания и предприятий, предоставляющих посетителям дополнительные услуги. Тенденция последних лет – это развитие сетевых форм организации предприятий общественного питания, включая специализированные. Несмотря на динамичное развитие общедоступной сети предприятий общественного питания, ежегодно закрываются из-за убыточности объекты общественного питания.

В отчётном году крупными и средними организациями города оказано платных услуг населению на сумму 22 млрд. рублей, в сопоставимых ценах к уровню предыдущего года – 87,2%. Цены и тарифы в среднем по всем видам услуг возросли на 14,2%.

Удельный вес объёма платных услуг, оказанных населению крупными и средними организациями города, составляет 40 % от объёма в целом по автономному округу. В общем объёме, оказываемых населению платных услуг, основной удельный вес приходится на услуги обязательного характера — транспортные, жилищно-коммунальные, связи.

В отчётном году отмечено снижение объёмов предоставления услуг пассажирского транспорта, услуг учреждений профессионального образования и спорта, туристских услуг.

Обеспеченность населения города по состоянию на 01.01.2016 по сравнению с утвержденными нормативами составила:

— учреждениями, реализующими программы дошкольного образования – 86,5%;

— общеобразовательными учреждениями – 72,2%;

— больничными стационарами – 67,5%;

— амбулаторно-поликлиническими учреждениями – 130,7%;

— массовыми библиотеками (книгообеспеченность) – 81,5%;

— учреждениями культурно-досугового типа – 7,2%,

— музеями – 100%;

— парками культуры и отдыха – 28,7%;

— профессиональными театрами – 169,8%;

— филармониями – 100%;

— кинотеатрами – 172,1%;

— спортзалами – 57,3%;

— бассейнами – 16,9%;

— торговыми площадями – 280%;

— предприятиями общественного питания – 156%.

Сальдированный финансовый результат по всем видам экономической деятельности по крупным и средним организациям за отчётный год по предварительным данным составил 931,6 млрд. рублей, к уровню соответствующего периода предыдущего года – 84 %.

Темпы инфляции в 2015 году значительно увеличились по сравнению с уровнем 2014 года, потребительские цены возросли на 14,5 %.

Цены на основные продукты питания, охваченные статистическим наблюдением, за отчётный год увеличились от 5% до 61%. Розничные цены на топливо за год увеличились от 1,3% до 6,4%, цена газа сжиженного снизилась на 18%.

Цены на лекарственные препараты, охваченные статистическим наблюдением, за отчётный год возросли от 5% до 79%.

Наиболее значительный рост цен за отчётный год отмечен на следующие непродовольственные товары: бытовую радиоэлектронную аппаратуру, машины и приборы, средства бытовой химии и косметические средства, ткани шерстяные, полушерстяные, синтетические и изделия из них, легковые автомобили, строительные и отделочные материалы.

За год значительно подорожали услуги в сфере туризма, страхования, некоторые виды бытовых услуг, услуги пассажирского транспорта, жилищно-коммунальные услуги за отчётный год подорожали на 9%.

За отчётный период налогоплательщиками города во все уровни бюджета перечислено 478 млрд. рублей, что на 4,7% больше уровня предыдущего года. В общем объёме налоговых поступлений в бюджетную систему по округу на долю города приходится 24 %.

По сравнению с уровнем предыдущего года объёмы поступлений увеличились:

— налога на прибыль организаций – на 16%;

— налогов на имущество – на 13,3%;

— налога на доходы физических лиц – на 9,5%;

— налогов на совокупный доход – на 7,8%,

— налогов, сборов и регулярных платежей за пользование природными ресурсами – на 4%.

При этом наблюдается значительное снижение поступлений по налогам на товары (работы, услуги):

— налогу на добавленную стоимость – на 26,7%,

— акцизам – на 42%.

Общий объем доходов, поступивших в бюджет города за отчётный год, составил 23,3 млрд. рублей или 106,5 % к уровню предыдущего года.

Согласно пояснительной записке[26] «исполнение бюджета города в 2015 году осуществлялось в условиях существующих тенденций замедления темпов экономического роста, которые негативно повлияли на динамику поступлений доходов в городскую казну. Вместе с тем, к данной ситуации, характерной для большинства территорий Российской Федерации, городской округ был готов и оперативно принимал необходимые решения, что позволило при незначительном снижении налоговых и неналоговых доходов бюджета обеспечить стабильное финансирование запланированных направлений деятельности».

3. Анализ исполнения доходов бюджета города Сургута в 2015 году

3.1. Общая характеристика исполнения доходов

За исследуемый восьмилетний период (2008-2015 годы) наибольший объем доходов в сумме 23 271 млн. рублей получен в отчетном 2015 году (рисунок 1), наименьший – в сумме 15 904 млн. рублей в 2010 году.

При этом, наибольший объем собственных доходов бюджета получен в 2008 году и составил в сумме 15 310 млн. рублей. В 2015 году получены собственные доходы бюджета в сумме 15 055 млн. рублей, что на 255 млн. рублей ниже уровня 2008 года. За исследуемый период 2015 год – это второй по уровню собственных доходов год.

рисунок 1

Доходы бюджета города Сургута в 2008-2015 годах

2015 (план)* — учтены соответствующие показатели решения Думы города от 22.12.2015 № 819-V ДГ «О внесении изменений в решение Думы города от 23.12.2014 № 636-V ДГ «О бюджете городского округа город Сургут на 2015 год и плановый период 2016-2017 годов»

Справочно, согласно статье 47 Бюджетного кодекса РФ к собственным доходам бюджета города относятся:

— налоговые и неналоговые доходы, зачисляемые в бюджет города в соответствии с бюджетным и налоговым законодательством;

— безвозмездные поступления за исключением субвенций.

В соответствии со статьей 140 Бюджетного кодекса РФ субвенции[27] передаются бюджету города в целях обеспечения расходных обязательств для выполнения государственных полномочий.

В исследуемом периоде наблюдается тенденция роста субвенций – от 2 794 млн. рублей в 2008 году до 8 216 млн. рублей в 2015 году или в 2,9 больше.

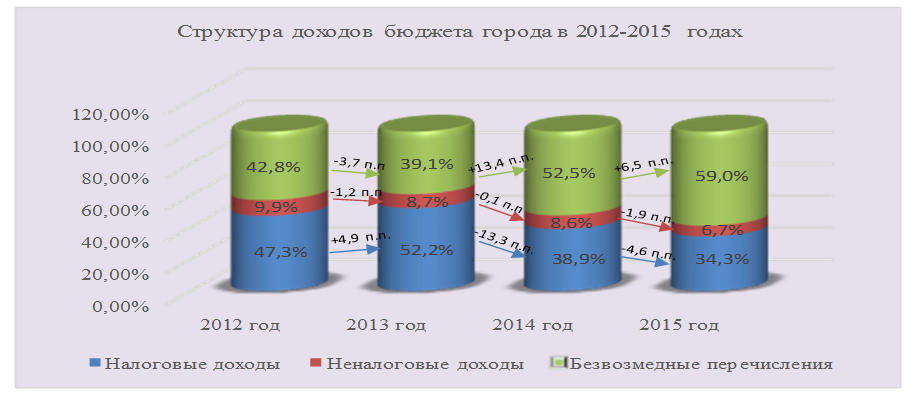

Структура доходов бюджета на протяжении 2012-2015 годов существенно изменилась (рисунок 2).

1) Доля безвозмездных перечислений[28] в 2012 году составляла 42,8% от общего объема доходов бюджета. В 2013 году доля указанных поступлений уменьшилась на 3,7 процентных пунктов, а к 2015 году возросла на 19,9 процентных пунктов и составила 59% от общего объема доходов бюджета.

2) Доля неналоговых доходов за период 2012-2015 годов снизилась на 3,2 процентных пунктов, с 9,9% общего объема доходов бюджета в 2012 году до 6,7% в 2015 году.

3) Доля налоговых доходов бюджета в 2013 году по сравнению с 2012 годом увеличилась на 4,9 процентных пунктов и составила 52,2% от общего объема доходов бюджета. К 2015 году доля налоговых доходов бюджета уменьшилась на 17,9 процентных пунктов и составила 34,3% от общего объема доходов.

рисунок 2

Таким образом, в 2015 году из каждого 1 рубля доходов бюджета 59 копеек — это безвозмездные поступления, 7 копеек – это неналоговые доходы, 34 копейки – это налоговые доходы. В 2012 году данные показатели составили 10 копеек и 47 копеек соответственно.

Согласно Отчету об исполнении бюджета города Сургута за 2015 год доходы бюджета составили 23 271 134,1 тыс. рублей. По сравнению с 2014 годом доходы бюджета увеличились на 1 429 333,8 тыс. рублей или на 6,5%. Увеличение доходов бюджета произошло за счет увеличения безвозмездных поступлений на 2 257 273,1 тыс. рублей или на 19,7%.

Сравнительный анализ исполнения бюджета по доходам за 2012-2015 годы представлен в приложении 3.

3.2. Налоговые доходы

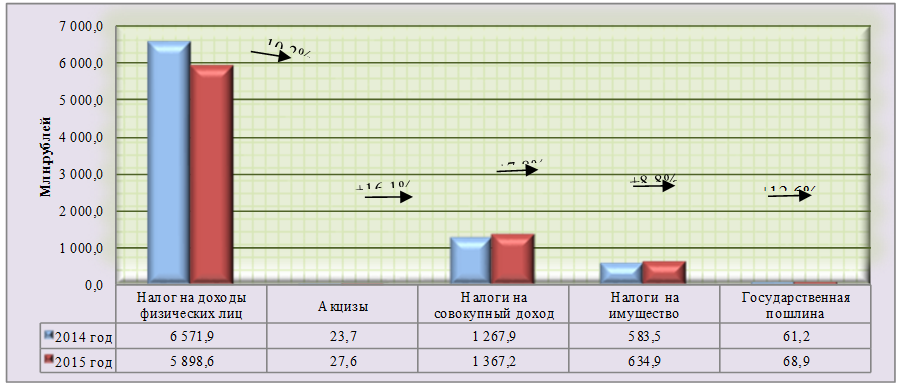

Налоговые доходы в 2015 году исполнены в сумме 7 997 184,1 тыс. рублей или 100,9% от утвержденных назначений. Доля налоговых доходов составила 34,3% от общих доходов (каждый 3 рубль доходов в 2015 году). По сравнению с 2014 годом налоговые доходы уменьшились на 6% или на 510 997,2 тыс. рублей. Динамика налоговых доходов в разрезе видов доходов представлена на рисунке 3.

Главным администратором налоговых доходов бюджета является Инспекция Федеральной налоговой службы по городу Сургуту ХМАО-Югры (далее – Инспекция ФНС по городу Сургуту). Бюджетные полномочия главного администратора доходов бюджета установлены статьей 160.1 Бюджетного кодекса РФ.

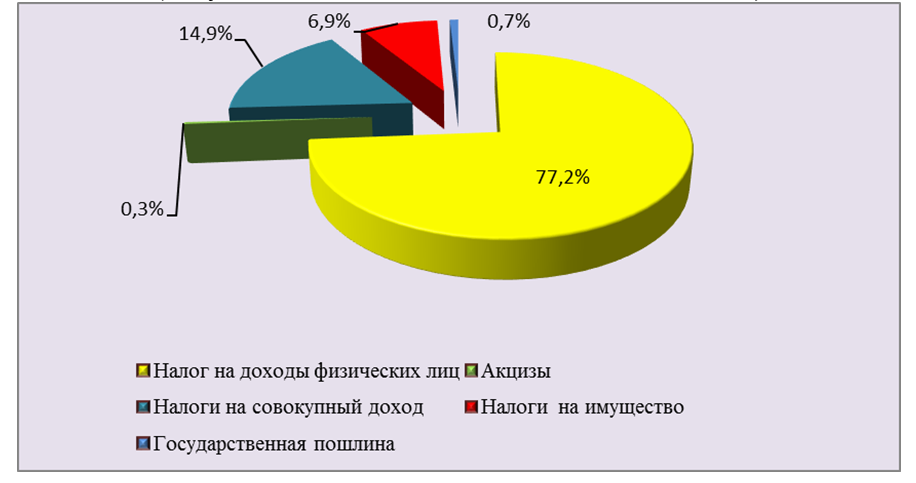

Структура налоговых доходов бюджета города Сургута в 2015 году представлена на рисунке 4.

На рисунке 4 наглядно видно, что основную долю также, как и в 2014 году составляет налог на доходы физических лиц – 77,2%. Существенно ниже доля налогов на совокупный доход и налогов на имущество – 14,9% и 6,9% соответственно, а акцизы и государственная пошлина составили 0,3% и 0,7% соответственно.

рисунок 3

Динамика налоговых доходов бюджета города Сургута в 2014-2015 годах

рисунок 4

Структура налоговых доходов в 2015 году

(без учета задолженности по отмененным налогам)

В 2015 году в доход бюджета поступил налог на доходы физических лиц в сумме 5 898 600,3 тыс. рублей. Перевыполнение плановых назначений по данному налогу составило 33 309,8 тыс. рублей или 0,6% от плановых назначений. Вместе с тем, по сравнению с 2014 годом уменьшение по данному виду дохода составило 673 289,1 тыс. рублей или 10,2%. Существенное влияние на сумму поступлений данного налога оказало снижение единого норматива зачисления в бюджет города с 38,5% в 2014 году до 34% в 2015 году, а именно:

— согласно статье 61.2 Бюджетного кодекса РФ установлен норматив зачисления налога на доходы физических лиц в бюджет городского округа на 2015 год в размере 15%;

— Законом ХМАО-Югры от 10.11.2008 № 132-оз[29] — дополнительный норматив на 2015 год в размере 19% (на 2014 год – 23,5%).

Следует отметить, что по дополнительному нормативу в размере 19% из бюджета ХМАО-Югры поступает около половины поступлений по налогу на доходы физических лиц. В случае сокращения указанного норматива, например, при ухудшении экономической ситуации доходы бюджета города Сургута могут значительно уменьшиться.

Так как налог на доходы физических лиц зависит от фонда заработной платы, то следует отметить, что при расчете прогнозных поступлений по данному виду налога учитывался темп роста фонда заработной платы по крупным предприятиям в размере 107,3%[30]. Фактически сложившийся темп роста фонда заработной платы по крупным и средним предприятиям согласно итогам социально-экономического развития города[31] составил 99,5%. Вместе с тем, темп роста номинальной заработной платы по итогам СЭР составил 104,9% к уровню 2014 года при запланированном в Прогнозе 107,1%.

На основании Закона ХМАО-Югры от 10.11.2008 № 132-оз по дифференцированному нормативу зачислены поступления акцизов на нефтепродукты в сумме 27 555,4 тыс. рублей, что больше уровня 2014 года на 3 816,2 тыс. рублей или на 16,1%. Следует отметить, что акцизы на нефтепродукты являются источником формирования дорожного фонда согласно решению Думы города от 27.09.2012 № 238-V ДГ[32]. Более подробная информация по дорожному фонду изложена в разделе 12 настоящего заключения.

Налоги на совокупный доход получены в сумме 1 367 208,9 тыс. рублей (103,2% от бюджетных назначений), в том числе:

1) Налог, взимаемый в связи с применением упрощенной системы налогообложения, в сумме 918 397,3 тыс. рублей (103,1% от уточненных бюджетных назначений) или на 96 935,4 тыс. рублей (на 11,8%) больше, чем в 2014 году (таблица 2).

таблица 2

Информация о прогнозных и фактических поступлениях налога, взимаемого в связи с применением упрощенной системы налогообложения в 2015 году

|

№ п/п |

Наименование |

Поступление налога, взимаемого в связи с применением упрощенной системы налогообложения, в 2014 году, тыс. рублей |

Индекс физического объема оборота малого предпринимательства |

Индекс цен оборота малого предпринимательства |

Поступление налога, взимаемого в связи с применением упрощенной системы налогообложения, в 2015 году, тыс. рублей |

| 1. | Прогнозные значения |

839 289 |

101,3% |

105,5% |

877 704 |

| 2. | Фактические значения |

821 462 |

96,0% |

114,6% |

918 397 |

| 3. | Отклонение (стр.2 – стр.1) |

-17 827 |

-5,3% |

+9,1% |

+40 693 |

Поступления по данному виду налога составили на 40 693 тыс. рублей больше, чем утверждено первоначальным решением о бюджете (графа 6 таблицы 2). При этом индекс физического объема оборота малого предпринимательства (в натуральных единицах) фактически сложился на 5,3 процентных пунктов меньше прогнозного значения, а индекс цен – на 9,1 процентных пунктов больше прогнозного значения. Следовательно, увеличение поступления данного вида налога сложилось в основном за счет увеличения цен.

2) Единый налог на вмененный доход для отдельных видов деятельности (далее – ЕНВД[33]) в сумме 394 012,2 тыс. рублей (103,1% от уточенных бюджетных назначений) или на 30 496,6 тыс. рублей (на 7,2%) меньше, чем в 2014 году.

Поступления по данному виду налога составили на 28 693 тыс. рублей меньше, чем утверждено первоначальным решением о бюджете (графа 6 таблицы 3). При этом индекс потребительских цен фактически сложился на 9,5 процентных пунктов больше прогнозного значения.

таблица 3

Информация о прогнозных и фактических поступлениях ЕНВД в 2015 году

|

№ п/п |

Наименование |

Поступление ЕНВД в 2014 году, тыс. рублей |

Индекс потребительских цен (среднегодовой) |

Коэффициент роста (снижения) |

Поступление ЕНВД в 2015 году, тыс. рублей |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1. | Прогнозные значения, оценка |

428 273 |

105,0% |

94,0% |

422 706 |

| 2. | Фактические значения |

424 509 |

114,5% |

информация отсутствует |

394 012 |

| 3. | Отклонение (стр.2 – стр.1) |

-3 764 |

+9,5% |

-28 693 |

Кроме того, при расчете прогнозных поступлений применен коэффициент снижения в размере 94% «в связи с тенденцией снижения количества налогоплательщиков по данному режиму налогообложения». Фактически коэффициент снижения сложился около 81% (394 012 тыс. рублей / (424 509 тыс. рублей * 114,5%) * 100).

3) Единый сельскохозяйственный налог в сумме 549,2 тыс. рублей (83,2% от бюджетных назначений) или на 103,2 тыс. рублей (на 15,8%) меньше, чем в 2014 году (таблица 4).

таблица 4

Информация о прогнозных и фактических поступлениях единого сельскохозяйственного налога в 2015 году

|

№ п/п |

Наименование |

Поступление единого сельскохозяйственного налога в 2014 году, тыс. рублей |

Индекс роста цен на продукцию сельского хозяйства, % |

Индекс объема продукции сельского хозяйства, % |

Поступление единого сельскохозяйственного налога в 2015 году, тыс. рублей |

| 1. | Прогнозные значения, оценка |

225 |

104,1% |

99% |

268 |

| 2. | Фактические значения |

652 |

информация отсутствует |

549 |

|

| 3. | Отклонение (стр.2 – стр.1) |

+427 |

+281 |

||

Согласно пояснительной записке «по информации главного администратора доходов – инспекции ФНС России по городу Сургуту, несмотря на увеличение количества налогоплательщиков за период с 2014 года на 13 налогоплательщиков, наблюдается снижение налоговой базы у отдельных налогоплательщиков при исчислении и уплате авансового платежа за 2015 год».

Вместе с тем, поступления по данному виду налога составили на 549 тыс. рублей больше, чем утверждено первоначальным решением о бюджете (графа 6 таблицы 4) при прогнозных значениях индекса роста цен в размере 104,1%, индекса объема продукции – 105,5%.

Информация о фактически сложившихся указанных индексах в итогах СЭР[34] отсутствует. В связи с чем, предлагаем рассмотреть вопрос об отражении данных показателей в итогах социально-экономического развития города.

4) Налог, взимаемый в связи с применением патентной системы налогообложения, в сумме 54 250,2 тыс. рублей (106,1% от уточненных бюджетных назначений) или на 32 982,7 тыс. рублей (в 2,6 раза) больше, чем в 2014 году, что связано с увеличением количества налогоплательщиков, досрочной уплатой налога за 2016 год в декабре 2015 года (из пояснительной записки).

В 2015 году поступление доходов по налогам на имущество[35] составило 634 912,1 тыс. рублей, в том числе:

— налог на имущество физических лиц в сумме 101 901,7 тыс. рублей (95,5% от уточненных бюджетных назначений);

— земельный налог в сумме 533 010,4 тыс. рублей (97,9% от уточненных бюджетных назначений).

Согласно пояснительной записке невыполнение плановых назначений обусловлено:

— по налогу на имущество физических лиц недобросовестным исполнением обязанностей по его уплате горожанами-собственниками имущества;

— по земельному налогу с его возвратом уточненным декларациям за 2014 год на основании решений судов об уменьшении кадастровой стоимости земельных участков и соответственно уменьшением сумм налога.

По сравнению с 2014 годом поступления налогов на имущество увеличились на 51 446,4 тыс. рублей или на 8,8% в основном за счет увеличения поступлений по земельному налогу на сумму 48 677 тыс. рублей в связи с отменой льгот для налогоплательщиков – юридических лиц решением Думы города от 27.09.2013 № 370-V ДГ[36] и другими факторами.

По статье доходов «Государственная пошлина» исполнение составило 68 892,7 тыс. рублей или 113,7% от бюджетных назначений за счет увеличения количества обращений по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (из пояснительной записки). По сравнению с 2014 годом поступления государственной пошлины увеличились на 7 710,8 тыс. рублей или на 12,6%.

Кроме того, погашена задолженность перед бюджетом города по отмененным налогам, сборам и иным обязательным платежам в сумме 14,7 тыс. рублей.

В 2015 году налоговые льготы предоставлялись на основании Налогового кодекса РФ, решений представительного органа от 26.10.2005 № 504-III ГД, от 26.10.2005 № 505-III ГД. Общая сумма налоговых льгот (выпадающие доходы бюджета) по информации[37] Инспекции ФНС по городу Сургуту составила 109 829,3 тыс. рублей, в том числе:

1) по земельному налогу льготой воспользовались 5 051 налогоплательщик на сумму 28 320,6 тыс. рублей, из них:

— на общую сумму 1 093,5 тыс. рублей льготы предоставлены на основании решения Думы города от 26.10.2005 № 505-III ГД;

— на общую сумму 27 227,1 тыс. рублей льготы предоставлены на основании статьи 395 Налогового кодекса РФ;

2) по налогу на имущество физических лиц льготой воспользовались 69 995 налогоплательщиков (20% от численности постоянного населения на конец года) на сумму 81 508,7 тыс. рублей, из них:

— 9 029,8 тыс. рублей на основании решения Думы города от 26.10.2005 № 504-III ГД;

— 72 478,9 тыс. рублей на основании статьи 4 Закона РФ № 2003-1[38].

Таким образом, недополученные доходы бюджета в результате предоставления льгот на основании Налогового кодекса РФ и Закона РФ № 2003-1 составили 99 706 тыс. рублей.

В 2015 году налоговые льготы в суммовом выражении предоставлены на 40 363,4 тыс. рублей меньше, чем в 2014 году в основном в связи с отменой льгот по земельному налогу отдельным категориям налогоплательщиков.

Информация о недоимке по налоговым доходам бюджета города Сургута по состоянию на 01.01.2015 и 01.01.2016 составлена на основании письма[39] Инспекции ФНС по городу Сургуту (таблица 5).

таблица 5

Недоимка по налоговым доходам бюджета города Сургута

(тыс. рублей)

|

Наименование доходы |

Сумма недоимки, тыс. рублей |

Прирост (снижение) недоимки |

||

|

на 01.01.2015 |

на 01.01.2016 |

сумма, (гр.3 — гр.2) |

%, (гр.4 / гр.2 * 100) |

|

|

1 |

2 |

3 |

4 |

5 |

| Налог на доходы физических лиц |

54 294 |

51 560 |

-2 734 |

-5,04% |

| Налог на имущество физических лиц |

92 712 |

105 245 |

12 533 |

13,52% |

| Земельный налог |

29 531 |

29 191 |

-340 |

-1,15% |

| Единый налог на вмененный доход |

42 043 |

44 876 |

2 833 |

6,74% |

| Налог, взимаемый в связи с применением патентной системы налогообложения |

1 435 |

6 003 |

4 568 |

318,33% |

| Единый налог, взимаемый в связи с применением упрощенной системы налогообложения |

22 303 |

20 533 |

-1 770 |

-7,94% |

| Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

52 |

49 |

-3 |

-5,77% |

|

ИТОГО |

242 370 |

257 457 |

15 087 |

6,22% |

По состоянию на 1 января 2016 года недоимка по налогам и сборам составила 257 457 тыс. рублей, то есть за 2015 год увеличилась на 15 087 тыс. рублей или на 6,22% в основном за счет увеличения недоимки в сумме 12 533 тыс. рублей по статье «Налог на имущество физических лиц» в связи с недостаточной добросовестностью граждан (из пояснительной записки).

Обращаем внимание, что согласно статье 11 Налогового кодекса РФ недоимка – сумма налога или сбора, не уплаченная в установленный законодательством о налогах и сборах срок, то есть просроченная задолженность. При этом в форме 0503169 «Сведения по дебиторской и кредиторской задолженности», составленной Управлением Федеральной налоговой службы России по ХМАО-Югре как администратором доходов бюджета города, графа «Просроченная дебиторская задолженность» не заполнена, то есть просроченная задолженность по данным УФНС России по ХМАО-Югре отсутствует, что не соответствует представленной информации о недоимке по состоянию на 01.01.2016. Общая сумма дебиторской задолженности по налогам и сборам по состоянию на 01.01.2016 согласно ф.0503169 составила 103 583,8 тыс. рублей, что на 30 901,2 тыс. рублей меньше, чем недоимка по местным налогам (134 485 тыс. рублей). В связи с чем, Контрольно-счетной палатой города направлен запрос в УФНС России по ХМАО-Югре о пояснении причин данных расхождений и уточнении информации. На момент утверждения настоящего заключения ответ не представлен.

Согласно пояснительной записке «в целях повышения уровня собираемости налогов, взимаемых с физических лиц, в течение 2015 года Администрацией города совместно с Инспекцией ФНС России по городу Сургуту осуществлялось информирование населения о порядке и сроках уплаты имущественных налогов, необходимости погашения задолженности. Соответствующая информация размещалась в средствах массовой информации, на официальном интернет-сайте Администрации города, управляющими компаниями – на извещениях по оплате коммунальных услуг. Списки физических лиц, имеющих задолженность, направлялись налоговым органом в крупные организации города».

Обращаем внимание, что согласно статьям 397, 409 Налогового кодекса РФ земельный налог и налог на имущество физических лиц уплачиваются на основании налогового уведомления, направляемого налогоплательщику налоговым органом. К сожалению, не всегда своевременно уведомления попадают налогоплательщику. При этом, во многих информационных сервисах (например, gosuslugi.ru) информация появляется только при возникновении задолженности, то есть после окончания срока уплаты налога. Учитывая изложенное, с целью сокращения ее объема и предотвращения образования недоимки по местным налогам предлагаем УФНС России по городу Сургуту принять эффективные меры по исполнению полномочий, установленных Бюджетным и Налоговым кодексами РФ.

Согласно пояснительной записке «в продолжение работы, направленной на обеспечение устойчивости бюджета города, в отчетном году продолжалась работа Администрации города по наполнению доходной части бюджета и погашению задолженности по налоговым платежам, проводимая совместно с федеральными органами, в том числе в рамках деятельности комиссии по мобилизации дополнительных доходов.

Было проведено 4 заседания комиссии, на которых были заслушаны 33 руководителя организаций, не исполняющих обязанности налогового агента по перечислению налога на доходы физических лиц, а также имеющих задолженность по налогам на совокупный доход. Всего на заседания комиссии было приглашено 213 налогоплательщиков и налоговых агентов. По результатам данной работы объем доходов, поступивших в бюджет города, составил более 57 млн. рублей».

3.3. Неналоговые доходы

В бюджет городского округа город Сургут в 2015 году поступили неналоговые доходы в сумме 1 555 427,2 тыс. рублей, что меньше уточненных бюджетных назначений на 192 681,7 тыс. рублей (или на 12,4%). Удельный вес неналоговых доходов в общей структуре доходов бюджета города составил 6,7%.

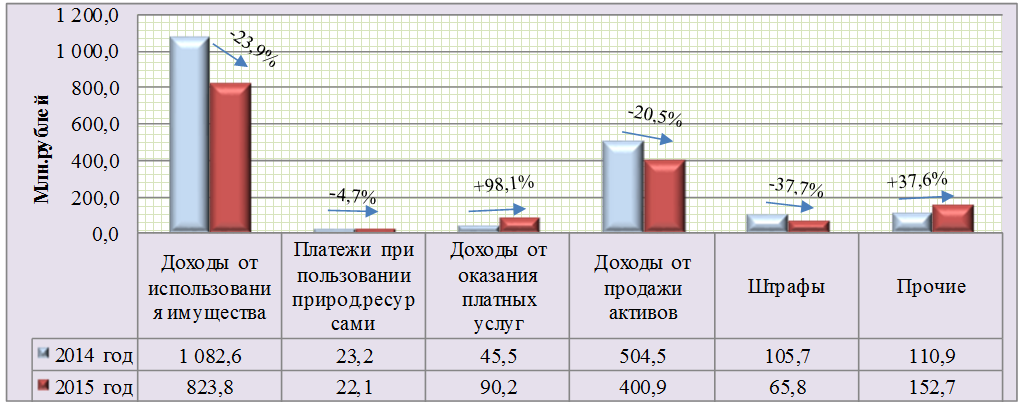

По сравнению с 2014 годом неналоговые доходы уменьшились на 316 942,1 тыс. рублей или на 16,9% в основном за счет сокращения поступлений в виде арендной платы либо иной платы за передачу в возмездное пользование государственного и муниципального имущества, на сумму 254 164,2 тыс. рублей и доходов от продажи земельных участков, находящихся в государственной и муниципальной собственности, на 94 580,2 тыс. рублей.

Динамика неналоговых доходов представлена на рисунке 5.

рисунок 5

Динамика неналоговых доходов бюджета города Сургута за 2014-2015 годы

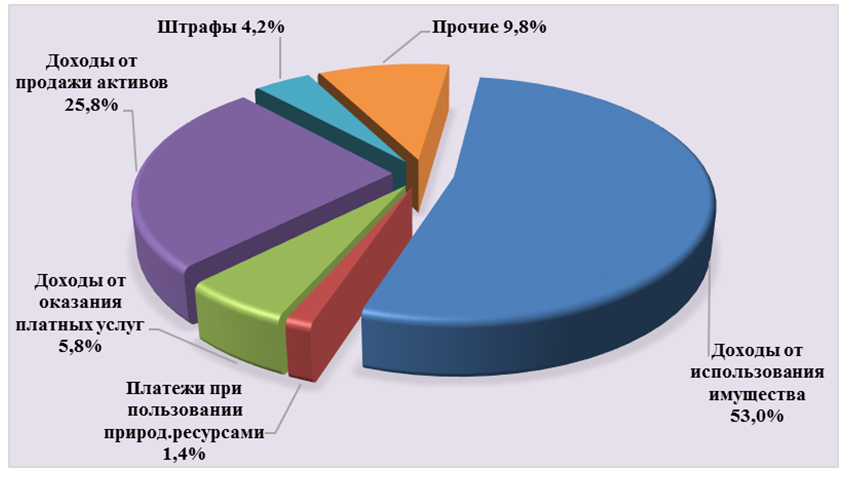

Основную долю в неналоговых доходах бюджета составляют доходы от использования имущества, находящегося в муниципальной собственности, – 53,0% (рисунок 6).

рисунок 6

Структура неналоговых доходов бюджета города Сургута в 2015 году

Доходы от продажи материальных и нематериальных активов составили 25,8%, прочие неналоговые доходы – 9,8%, доходы от уплаченных штрафов, санкций, возмещения ущерба – 4,2%, доходы от оказания платных услуг и компенсации затрат государства – 5,8%, платежи при пользовании природными ресурсами – 1,4% (рисунок 6).

В 2015 году поступление доходов от использования имущества составило 823 791,8 тыс. рублей, бюджетные назначения не исполнены на 180 761,5 тыс. рублей или на 18% в основном за счет невыполнения бюджетных назначений по доходам от аренды муниципального имущества.

По сравнению с 2014 годом объем поступлений уменьшился на 254 164,2 тыс. рублей или на 24%.

В состав доходов от использования имущества, находящегося в муниципальной собственности, включены следующие виды.

1) Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим муниципальному образованию город Сургут в сумме 14 057 тыс. рублей. По сравнению с 2014 годом доходы уменьшились на 2 361,3 тыс. рублей или на 14,4%.

По состоянию на 01.01.2016 в казне муниципального образования числились акции 12-ти акционерных обществ на сумму 621 828,39 тыс. рублей (таблица 6[40]).

таблица 6

Информация о финансовых вложениях муниципального образования в акции акционерных обществ и полученных дивидендах

(тыс. рублей)

|

№ п/п |

Эмитент |

Сумма вложений, тыс. рублей |

Отклонение (гр.3-гр.2) |

Поступление дивидендов, тыс. рублей |

Отклонение (гр.6-гр.5) |

||

|

по состоянию на 01.01.2015 |

по состоянию на 01.01.2016 |

в 2014 году |

в 2015 году |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

| 1. | ОАО «Сибирский экспресс» |

21,00 |

21,00 |

— |

— |

— |

— |

| 2. | ОАО «Югорская лизинговая компания» |

1 550,00 |

1 550,00 |

— |

— |

— |

— |

| 3. | ОАО «Аэропорт Сургут» |

950,00 |

950,00 |

— |

— |

— |

— |

| 4. | ОАО «Сургутнефтегаз» |

79 947,54 |

79 947,54 |

— |

7 249,79 |

7 853,93 |

+604,14 |

| 5. | ОАО «Сургутгаз» |

0,90 |

0,90 |

— |

90,53 |

104,20 |

+13,67 |

| 6. | ОАО «Новые технологии в строительстве» |

40 000,00 |

40 000,00 |

— |

— |

— |

— |

| 7. | ОАО «Сургутская ипотечная компания» |

990,00 |

990,00 |

— |

— |

— |

— |

| 8. | ОАО «Югра-Консалтинг» |

79 212,00 |

79 212,00 |

— |

3,44 |

63,00 |

+59,56 |

| 9. | ОАО «Сбербанк России» |

105,00 |

105,00 |

— |

112,00 |

15,75 |

-96,25 |

| 10. | ОАО «СПОПАТ» |

352 162,98 |

355 772,95 |

+3 609,97 |

— |

— |

— |

| 11. | ОАО «Агентство воздушных сообщений» |

22 260,00 |

22 260,00 |

— |

8 962,48 |

6 022,15 |

-2 940,33 |

| 12. | ОАО «Центральная аптека» |

41 019,00 |

41 019,00 |

— |

— |

— |

— |

| 13. | Ошибочный платеж |

0,00 |

0,00 |

— |

— |

-2,06 |

-2,06 |

|

ИТОГО: |

618 218,42 |

621 828,39 |

+3 609,97 |

16 418,24 |

14 056,97 |

-2 361,27 |

|

Из таблицы 6 следует, за 2015 год вложения в акции увеличились на 3 609,97 тыс. рублей в связи с передачей в качестве вклада в уставный капитал ОАО «СПОПАТ» движимого имущества – автобуса МАЗ 206068 в соответствии с решением Думы города от 29.05.2015 № 705-V ДГ[41]. На основании чего, было принято решение и осуществлён дополнительный выпуск акций в количестве 55 538 шт. номинальной стоимостью 65 рублей/шт.

В 2015 году 5 из 12 предприятий перечислили дивиденды в доход бюджета города на сумму 14 056,97 тыс. рублей, из них наибольшие поступления составили:

— 7 853,93 тыс. рублей от ОАО «Сургутнефтегазбанк»;

— 6 022,15 тыс. рублей от ОАО «Агентство воздушных сообщений».

По сравнению с 2014 годом в доход бюджета поступило дивидендов меньше на 2 361,27 тыс. рублей.

Средняя доходность акций составила 0,023 рублей на 1 рубль вложений. По сравнению с 2014 годом средняя доходность уменьшилась на 0,004 рублей (в 2014 году – 0,027 рублей, в 2013 году – 0,018 рублей).

Следует отметить, что в 2015 году наиболее доходными вложениями в акции, по-прежнему, явились:

— ОАО «Сургутгаз» — 115,78 рублей на 1 рубль вложений;

— ОАО «Агентство воздушных сообщений» — 0,27 рублей на 1 рубль вложений;

— ОАО «Сбербанк России» — 0,15 рублей на 1 рубль вложений;

— ОАО «Сургутнефтегаз» — 0,01 рублей на 1 рубль вложений.

2) Проценты, полученные от предоставления бюджетных кредитов внутри страны в сумме 232,8 тыс. рублей, в том числе 155,1 тыс. рублей – за нарушение СГМУСП «Северное» условий реструктуризации обязательств (задолженности по бюджетному кредиту), 77,7 тыс. рублей – по бюджетным кредитам, выданным ДКМПиС в 2004 году, молодым семьям на приобретение жилья.

3) Доходы, полученные в виде арендной платы либо иной платы за передачу в возмездное пользование муниципального имущества, в сумме 804 730,5 тыс. рублей или 81,7% от бюджетных назначений, в том числе по видам:

— доходы от арендной платы за земельные участки, государственная собственность на которые не разграничена, поступили в объёме 578 772,2 тыс. рублей (76% к плановым назначениям). Согласно пояснительной записке неисполнение обусловлено неуплатой арендной платы арендаторами в установленные сроки, взысканием задолженности прошлых лет в объёме менее запланированного, уменьшением сумм арендной платы в результате принятых решений суда об уменьшении кадастровой стоимости земельных участков;

— средства от продажи права на заключение договоров аренды земельных участков по итогам года в сумме 24 417,3 тыс. рублей или 72,2% к плановым назначениям по причине несостоявшихся аукционов в связи с отсутствием заявителей (из пояснительной записки);

— доходы, получаемые в виде арендной платы за земли после разграничения государственной собственности, в сумме 43 032,8 тыс. рублей или 109,7% к плановым назначениям. Согласно пояснительной записке поступление дополнительных доходов в сумме 3 820,3 тыс. рублей обусловлено внесением отдельными арендаторами авансовых платежей за 2016 год;

— доходы от сдачи в аренду муниципального имущества поступили в сумме 158 508,2 тыс. рублей или 106% к плановым назначениям.

Следует отметить, что в связи с отсутствием информации о количестве и размерах земельных участков, государственная собственность на которые не разграничена, не представляется возможным сделать вывод о полноте и глубине проработки вопроса получения потенциальных доходов.

По статье «Доходы от использования имущества, находящегося в государственной и муниципальной собственности» дебиторская задолженность сложилась следующим образом.

Дебиторская задолженность за установку и эксплуатацию рекламных конструкций уменьшилась на 666,4 тыс. рублей или на 17,1% (с 3 896 тыс. рублей до 3 229,59 тыс. рублей), вся задолженность является просроченной.

Дебиторская задолженность по арендной плате за земельные участки уменьшилась на 79 770,86 тыс. рублей (или на 15%) и составила 451 563,04 тыс. рублей, из них 444 635,00 тыс. рублей (или 98,5%) просрочены. Меры по погашению по состоянию на 01.01.2016 приняты на сумму 430 064,18 тыс. рублей или 96,7% просроченной задолженности.

Дебиторская задолженность по доходам от сдачи в аренду имущества, находящегося в оперативном управлении, уменьшилась на 32 078,2 тыс. рублей (или на 59,4%) и составила 21 936,1 тыс. рублей, из них 11 237,79 тыс. рублей (или 51,3%) просрочены.

Дебиторская задолженность по аренде жилых помещений и коммерческому найму увеличилась на 132,7 тыс. рублей (или на 20,6%) и составила 776,96 тыс. рублей, из них просрочены 568,35 тыс. рублей (или 73,2%).00

Дебиторская задолженность по доходам от предоставления помещений в социальный наем увеличилась на 2 631,4 тыс. рублей (или на 32%) и составила 10 842,54 тыс. рублей, из них 9 456,66 тыс. рублей (или 87,2%) просрочены.

По сравнению с 2014 годом поступления доходов от использования имущества снизились на 258 771,5 тыс. рублей или на 23,9%.

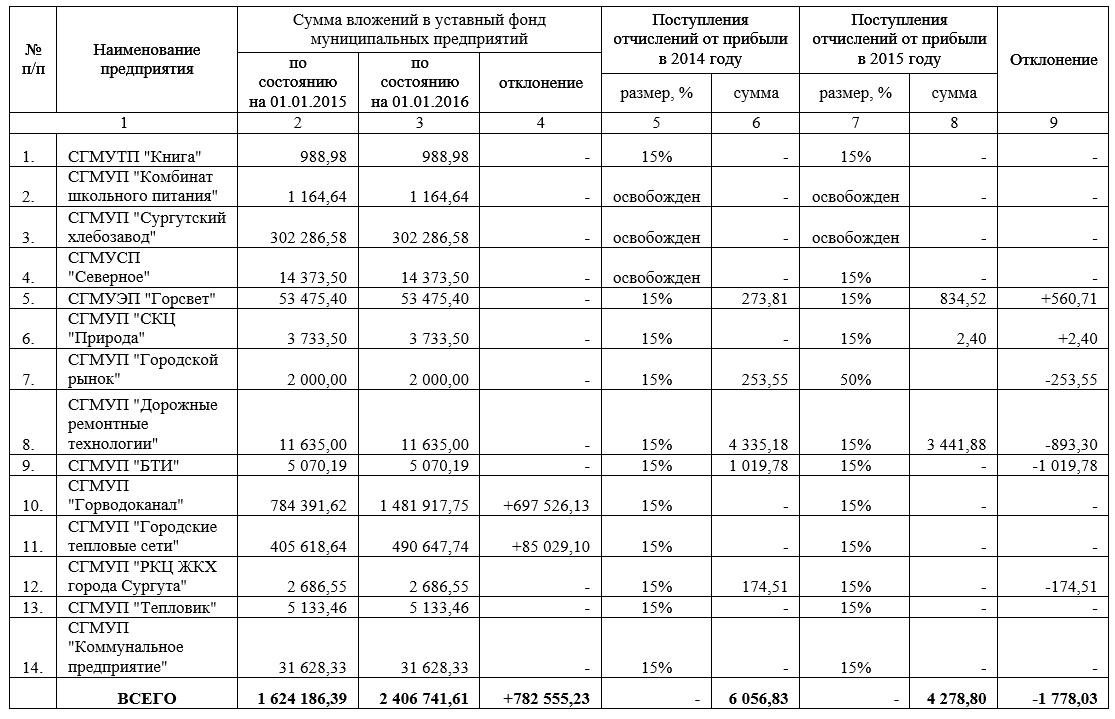

4) Платежи от муниципальных унитарных предприятий в сумме 4 278,8 тыс. рублей. По сравнению с 2014 годом доходы уменьшились на 1 757,5 тыс. рублей или на 29,1% в основном за счет уменьшения поступлений от СГМУП «БТИ» на 1 019,78 тыс. рублей, СГМУП «Дорожные ремонтные технологии» — на 893,3 тыс. рублей (таблица 7).

Решением Думы города от 23.06.2014 № 522-V ДГ[42] установлен норматив отчислений части прибыли по итогам 2014 года в размере 15 % для всех муниципальных предприятий. Освобождены от уплаты отчислений части прибыли в доход бюджета города 2 предприятия — СГМУП «Комбинат школьного питания» и СГМУП «Сургутский хлебозавод».

По состоянию на 1 января 2016 года вложения в уставные фонды муниципальных предприятий составили 2 406 741,61 тыс. рублей. За 2015 год объем вложений увеличился на 782 555,23 тыс. рублей, в том числе:

— СГМУП «Горводоканал» на сумму 697 526,13 тыс. рублей на основании решения Думы города от 05.05.2015 № 682-V ДГ «О согласовании увеличения уставного фонда Сургутского городского муниципального унитарного предприятия «Горводоканал» (на сумму бюджетных инвестиций, осуществленных в объекты капитального строительства муниципальной собственности);

— СГМУП «Городские тепловые сети» на сумму 85 029,1 тыс. рублей на основании решения Думы города от 05.05.2015 № 683-V ДГ «О согласовании увеличения уставного фонда Сургутского городского муниципального унитарного предприятия «Городские тепловые сети» (на сумму бюджетных инвестиций, осуществленных в объекты капитального строительства муниципальной собственности).

таблица 7

Информация о суммах вложений в уставные фонды муниципальных предприятий и поступлений отчислений от прибыли муниципальных предприятий в 2014-2015 годах

(тыс. рублей)

— просроченная дебиторская задолженность 5 МУП в сумме 504,929 тыс. рублей, в том числе 504,927 тыс. рублей задолженность МУП ТП «Тархун» (дата возникновения 2001 год, исполнительный лист – от марта 2010 года);Обращаем внимание, что по состоянию на 01.01.2015 по данной статье доходов числились:

— кредиторская задолженность (переплата) 18 МУП в сумме 352,981 тыс. рублей.

В течение 2015 года вся задолженность была списана.

5) Прочие доходы от использования имущества и прав, находящихся в муниципальной собственности, в сумме 492,7 тыс. рублей или 29,5% от бюджетных назначений. По сравнению с 2014 годом снижение доходов составило 599 тыс. рублей или 54,9%.

Доходы от платежей при пользовании природными ресурсами составили 22 074,1 тыс. рублей или 104,3% от плановых показателей. Согласно пояснительной записке сверхплановые доходы получены в связи с внесением отдельными плательщиками авансовых платежей за 4 квартал 2015 года ранее установленного срока. По сравнению с 2014 годом доходы уменьшились на 1 088,6 тыс. рублей или на 4,7%.

Доходы от оказания платных услуг (работ) и компенсации затрат государства составили 90 238,3 тыс. рублей или 96,4% от плановых показателей. Согласно пояснительной записке неисполнение сложилось в основном за счет поступления восстановительной стоимости зеленых насаждений в меньшем объеме, чем планировалось, в связи с уточнением инвесторами (застройщиками) периода освоения земельных участков, на которых расположены зеленые насаждения, подлежащие сносу. По сравнению с 2014 годом доходы увеличились на 44 686,2 тыс. рублей или почти в 2 раза.

Обращаем внимание, что по состоянию на 1 января 2016 года по сравнению с 1 января 2015 года дебиторская задолженность по доходам от оказания платных услуг и компенсации затрат уменьшилась на 809,1 тыс. рублей и составила 8 654,9 тыс. рублей, но возрос уровень просроченной задолженности с 63,1% до 85% (85 копеек из 1 рубля задолженности). По состоянию на 1 января 2016 года просроченная задолженность составила 7 355,3 тыс. рублей.

Доходы от продажи материальных и нематериальных активов составили 400 859,7 тыс. рублей или 91,4% к бюджетным назначениям, в том числе:

1) Доходы от продажи квартир в сумме 54 197,6 тыс. рублей или 112,9% от бюджетных назначений, что связано с досрочным погашением стоимости квартир покупателями по договорам купли-продажи муниципальных жилых помещений, находящихся в коммерческом найме (из пояснительной записки).

2) Доходы от реализации имущества, находящегося в муниципальной собственности, в сумме 82 740,5 тыс. рублей или 92,2% от бюджетных назначений. Согласно пояснительной записке неисполнение бюджетных назначений обусловлено несостоявшимися торгами по продаже движимого имущества в связи с отсутствием участников.

3) Доходы от продажи земельных участков, находящихся в государственной и муниципальной собственности, в сумме 263 921,5 тыс. рублей или 87,7% от бюджетных назначений. Согласно пояснительной записке неисполнение связано с уменьшением количества обращений граждан и юридических лиц по переоформлению права собственности на земельные участки, на которых расположены объекты недвижимости.

По сравнению с 2014 годом доходы уменьшились на 103 622,2 тыс. рублей или на 20,5%.

Дебиторская задолженность по статье «Доходы от продажи материальных и нематериальных активов» (счет 1.205.71.000) по состоянию на 1 января 2016 года составила 300 637,2 тыс. рублей, в том числе просроченная 9 654,5 тыс. рублей или 3,2% от общей задолженности, долгосрочная – 217 800,4 тыс. рублей или 72,4% от общей задолженности (в основном задолженность субъектов малого и среднего предпринимательства при выкупе муниципального имущества с рассрочкой платежа на 5 лет).

В течение 2015 года осуществлялась приватизация муниципального имущества субъектами малого и среднего предпринимательства без внесения изменений в прогнозный план приватизации муниципального имущества на 2015-2017 годы. Указанное свидетельствует о несоблюдении требований статьи 24 решения Думы города Сургута от 07.10.2009 № 604-IV ДГ[43], согласно которой приватизация муниципального имущества осуществляется в соответствии с прогнозным планом (программой).

Доходы от поступления штрафов, санкций, возмещения ущерба составили 65 795,4 тыс. рублей или 121,6% от плановых назначений. Согласно пояснительной записке перевыполнение обусловлено увеличением поступлений денежных взысканий (штрафов), администрируемых:

— Северо-Уральским Управлением Федеральной службы по экологическому, технологическому и атомному надзору по ХМАО-Югре в связи с увеличением количества выявленных нарушений законодательства Российской Федерации о промышленной безопасности;

— структурными подразделениями Администрации города Сургута в связи с увеличением количества штрафов за неисполнение условий муниципальных контрактов.

Прочие неналоговые доходы составили 152 667,8 тыс. рублей или 112,3% от бюджетных назначений. Согласно пояснительной записке перевыполнение обусловлено:

— поступлением сверхплановых платежей в виде неосновательного обогащения за пользование земельными участками и муниципальным имуществом без надлежащего оформления документов;

— поступлением незапланированных средств по банковской гарантии в связи с ненадлежащим исполнением подрядчиком обязательств по муниципальному контракту;

— поступлением сверхплановых платежей в виде платы в счет возмещения вреда, причиняемого автомобильным дорогам автотранспортом, осуществляющим перевозку опасных, тяжеловесных и (или) крупногабаритных грузов в связи с увеличением количества заявителей на выдачу специального разрешения.

Согласно пояснительной записке «в целях увеличения неналоговых поступлений в бюджет города в рамках реализации плана по мобилизации доходов Администрацией города в отчетном году продолжалась реализация плана мероприятий, направленных на снижение дебиторской задолженности по доходам бюджета города, утвержденного распоряжением Администрации города от 08.07.2013 № 2357[44].

В результате проведённых мероприятий в бюджет города поступило дебиторской задолженности на общую сумму порядка 134 млн. рублей».

3.4. Безвозмездные поступления

Согласно статьям 41, 138, 139, 139.1, 140 Бюджетного кодекса РФ к безвозмездным поступлениям относятся:

— дотации на выравнивание бюджетной обеспеченности городского округа и другие дотации;

— субсидии в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения;

— субвенции в целях обеспечения расходных обязательств муниципальных образований, возникающих при выполнении государственных полномочий РФ, субъектов РФ;

— иные межбюджетные трансферты из других бюджетов бюджетной системы;

— безвозмездные поступления от физических и юридических лиц.

Бюджетные назначения по безвозмездным поступлениям утверждены решением Думы города от 22.12.2015 № 819-V ДГ в сумме 13 994 095,5 тыс. рублей. По сравнению с первоначальной редакцией решения о бюджете бюджетные назначения по безвозмездным поступлениям увеличились на 1 783 754 тыс. рублей или на 14,6% в основном за счет увеличения субсидий на 2 347 392,6 тыс. рублей (или в 1,8 раза).

После утверждения Решения Думы города от 22.12.2015 № 819-V ДГ от Департамента финансов ХМАО-Югры дополнительно поступили уведомления об изменении межбюджетных трансфертов на общую сумму 27 319,5 тыс. рублей, в том числе:

— увеличение субсидий на сумму 49 145,9 тыс. рублей;

— уменьшение субвенций на сумму 21 826,3 тыс. рублей.

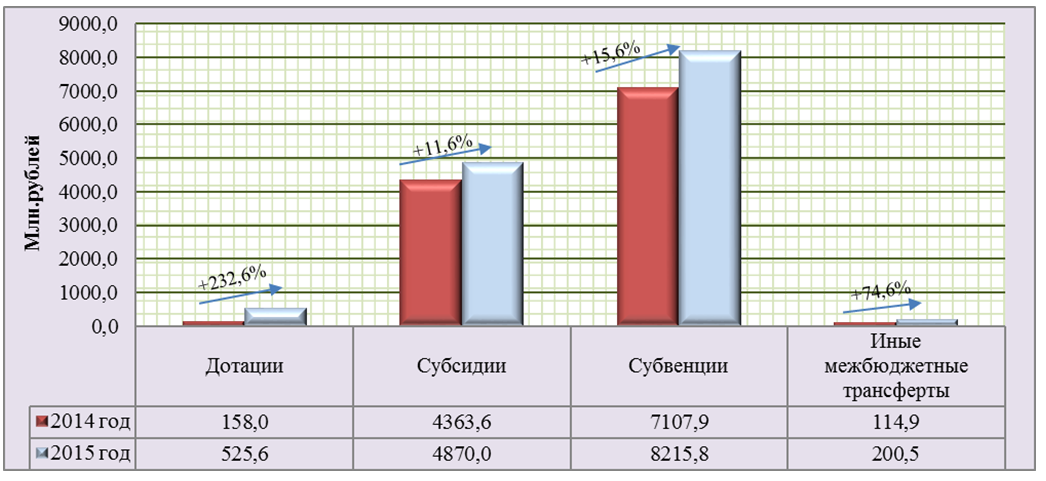

В 2015 году безвозмездные поступления в бюджет города Сургута исполнены в сумме 13 718 522,8 тыс. рублей или 58,95% доходов бюджета (59 копеек из 1 рубля доходов). По сравнению с 2014 годом безвозмездные поступления увеличились на 2 257 273,1 тыс. рублей или на 19,7% (рисунок 7).

рисунок 7

Динамика безвозмездных поступлений в бюджет города за 2014-2015 годы

При этом дотации увеличились в 3,3 раза, иные межбюджетные трансферты – в 1,7 раза, субвенции – на 15,6%, субсидии – на 11,6%.

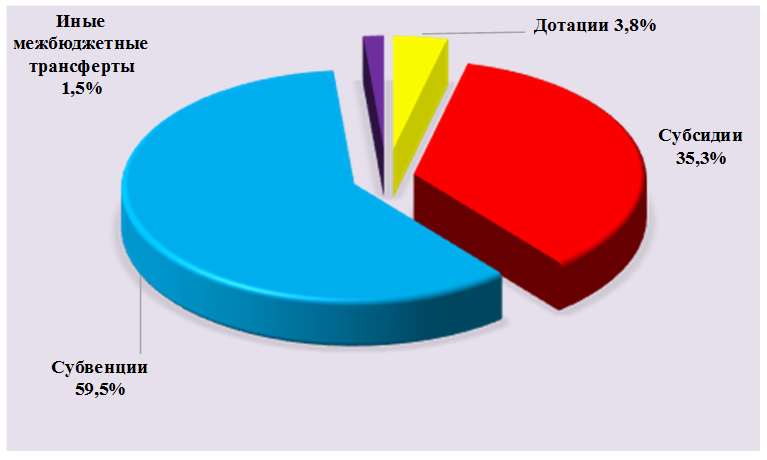

Структура безвозмездных поступлений (без учета возврата остатков прошлых лет) представлена на рисунке 8, где видно, что наибольшую долю занимали субвенции на исполнение государственных полномочий в размере 59,5%, субсидии – 35,3%, дотации — 3,8%, доля иных межбюджетных трансфертов составила 1,5%.

рисунок 8

Структура безвозмездных поступлений в 2015 году

В 2015 году в доход бюджета поступили дотации в сумме 525 585,6 тыс. рублей или 100% плана, из них:

— на обеспечение сбалансированности бюджетов в сумме 497 699,4 тыс. рублей;

— в виде гранта за 1-ое место по итогам мониторинга качества организации бюджетного процесса в муниципальных образованиях за 2014 год в соответствии с распоряжением Правительства ХМАО-Югры от 17.07.2015 № 402-рп в сумме 27 371,0 тыс. рублей;

— на поддержку мер по обеспечению сбалансированности бюджетов на осуществление выплат муниципальным служащим в связи с прекращением с 1 января 2015 года осуществления органами местного самоуправления отдельных государственных полномочий автономного округа в области оборота этилового спирта, алкогольной и спиртосодержащей продукции в сумме 515,2 тыс. рублей.

Субсидии бюджету города на софинансирование расходов по решению вопросов местного значения поступили в сумме 4 870 002,3 тыс. рублей или 95,1% от плановых назначений (5 121 870,7 тыс. рублей). С учетом фактического поступления субсидий сверх утвержденного бюджета на сумму 49 145,9 тыс. рублей неисполнение доходов по данной статье составило 301 014,3 тыс. рублей в связи с недопоступлением средств из бюджета ХМАО-Югры по следующим основаниям (согласно пояснительной записке):

— 262 517,5 тыс. рублей — в рамках строительства объекта «Поликлиника «Нефтяник» на 700 посещений в смену г. Сургут», из них в связи с отказом поставщика от исполнения контракта на поставку рентгенологического оборудования на сумму 63 600,8 тыс. рублей[45], экономией по результатам закупки на поставку оборудования на сумму 59 324,1 тыс. рублей, отсутствием потребности в ассигнованиях по результатам формирования начальной цены контракта на поставку оборудования на сумму 57 967,4 тыс. рублей, нарушением сроков поставки оборудования на сумму 81 625,2 тыс. рублей;

— 23 715,1 тыс. рублей – в связи с отсутствием финансирования из Фонда содействия реформированию жилищно-коммунального хозяйства на обеспечение мероприятий по капитальному ремонту многоквартирных домов, переселению граждан из аварийного жилищного фонда и модернизации систем коммунальной инфраструктуры;

— 10 225,9 тыс. рублей – в связи с отказом поставщика от исполнения контракта на поставку оборудования для чаш бассейна при строительстве объекта «Спортивный комплекс с плавательным бассейном на 50 м. г. Сургут»;

— 2 882,5 тыс. рублей – в связи с отсутствием потребности в ассигнованиях в рамках субсидии на ликвидацию приспособленных для проживания строений в связи с уточнением количества нуждающихся в приобретении жилых помещений;

— 1 050,6 тыс. рублей – в связи с отсутствием заявок от предпринимателей на получение субсидий в рамках программы «Развитие малого и среднего предпринимательства»;

— 244,1 тыс. рублей – в связи со снижением фактических затрат по организации горячего питания в лагерях с дневным пребыванием по причине уменьшения численности детей, посещающих пришкольные лагеря в каникулярное время;

— 180,4 тыс. рублей[46] – в связи с оплатой работ по «факту» на основании актов выполненных работ на предоставление СГМУП «Горводоканал» в рамках субсидии на возмещение части затрат на уплату процентов организациям коммунального комплекса по привлекаемым заемным средствам на реконструкцию, расширение, модернизацию, строительство, капитальный ремонт объектов коммунального комплекса, реализацию проектов альтернативной энергетики, получаемой ранее в соответствии с постановлением Правительства ХМАО-Югры от 26.11.2010 № 313-п;

— 126,9 тыс. рублей – в связи с оплатой работ по «факту» на основании актов выполненных работ по строительству объекта «Детский сад «Золотой ключик», ул. Энтузиастов,51/1 г. Сургута»;

— 71,1 тыс. рублей[47] – в связи с оплатой работ по «факту» на основании актов выполненных работ в рамках субсидии на уплату процентов по привлеченным заемным средствам на оплату задолженности за энергоресурсы в связи со снижением фактических затрат СГМУП «ГТС» по уплате процентов;

— 0,2 тыс. руб. – в связи с оплатой работ по «факту» на основании актов выполненных работ в рамках субсидии на градостроительную деятельность, капитальный ремонт сетей тепловодоснабжения, капитальный ремонт и ремонт автомобильных дорог, приобретение жилых помещений.

По сравнению с 2014 годом поступление субсидий увеличилось на 506 418,6 тыс. рублей или на 11,6%.

Поступление субвенций на исполнение государственных полномочий составило в сумме 8 215 812,2 тыс. рублей или 99,7% от плановых назначений. Неисполнение плановых назначений составило 23 572,8 тыс. рублей. С учетом уведомлений департамента финансов ХМАО-Югры об уменьшении субвенций на сумму 21 826,3 тыс. рублей, поступивших после утверждения бюджета, неисполнение доходов по данной статье составило 1 746,5 тыс. рублей, в том числе:

1) остатки субвенций в сумме 686,1 тыс. рублей возвращены в бюджет ХМАО-Югры (согласно пояснительной записке), из них:

— 453,3 тыс. рублей – в связи с экономией по результатам осуществления закупок на приобретение жилых помещений отдельным категориям граждан, установленным Федеральным законом от 12.01.1995 № 5-ФЗ «О ветеранах», в соответствии с Указом Президента РФ от 07.05.2008 № 714 «Об обеспечении жильем ветеранов Великой Отечественной войны 1941 — 1945 годов»;

— 226,0 тыс. рублей – в связи с оплатой работ по «факту» на основании актов выполненных работ по предоставлению субсидии на возмещение недополученных доходов организациям, осуществляющим реализацию населению сжиженного газа по социально ориентированным розничным ценам;

— 6,8 тыс. рублей – в связи с удержаниями из заработной платы работников сумм ошибочно произведенных расходов бюджета по актам документарной проверки соблюдения порядка учета учащихся, которым предоставляются завтраки, обеды в учебное время в рамках реализации полномочий по предоставлению социальной поддержки в виде предоставления завтраков и обедов.

2) недополучено из бюджета ХМАО-Югры субвенций на сумму 1 060,4 тыс. рублей по следующим основаниям:

— 560,3 тыс. рублей – в связи с поздним поступлением распорядительных документов на оплату отпускных за январь, начисленных в декабре 2015 года, предоставлением единовременной выплаты на оздоровление в пределах обращений работников в рамках реализации полномочий по осуществлению деятельности по опеке и попечительству;

— 500,0 тыс. рублей – в связи с экономией по оплате труда приемных родителей в рамках реализации полномочий по предоставлению дополнительных мер социальной поддержки детям-сиротам;

— 0,1 тыс. рублей – в связи с экономией, сложившейся по результатам проведения конкурсных процедур в рамках реализации полномочий по обеспечению жилыми помещениями отдельных категорий граждан.

По сравнению с 2014 годом поступление субвенций увеличилось на 1 107 922,7 тыс. рублей или на 15,6%.

Поступление доходов по статье «Иные межбюджетные трансферты» составило 200 548 тыс. рублей или 100% от бюджетных назначений. Неисполнение доходов по данной статье составило 0,5 тыс. рублей в связи с недопоступлением средств из бюджета ХМАО-Югры по причине снижения затрат, сложившихся по факту отработанного времени сотрудниками (стажерами) в рамках программы «Содействие занятости населения в ХМАО-Югре на 2014-2020 годы» (из пояснительной записки).

По сравнению с 2014 годом поступление иных межбюджетных трансфертов увеличилось на 85 669,8 тыс. рублей или в 1,7 раза.

В 2015 году поступили прочие безвозмездные поступления от ОАО «Сургутнефтегаз» на сумму 27 000 тыс. рублей на основании соглашения от 21.04.2015 № 319/17-10-3386 (в редакции от 20.05.2015) о соблюдении социально-экономических и экологических интересов населения муниципального образования городской округ город Сургут. Согласно условиям этого соглашения Администрация города принимает в муниципальную собственность имущество на общую сумму 151 167 тыс. рублей (корпус спортивный «Олимпиец» общей площадью 4 593,6 кв.м, земельный участок общей площадью 6 879 кв.м, оборудование, мебель, материальные запасы) и денежные средства в сумме 27 000 тыс. рублей для финансирования содержания передаваемого имущества, учебно-спортивной работы и оплаты труда работников, обеспечивающих содержание имущества, в 2015 году.

Доходы от возврата организациями остатков субсидий прошлых лет составили 5 728,2 тыс. рублей, из них:

— возврат бюджетными и автономными учреждениями неиспользованных остатков целевых субсидий прошлых лет на общую сумму 3 806 тыс. рублей;

— возврат остатков субсидий прошлых лет иными организациями в сумме 1 922,2 тыс. рублей.

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет в бюджет автономного округа выполнен в сумме 126 153,5 тыс. рублей на основании обращений отраслевых департаментов Администрации города о возврате денежных средств в связи с отсутствием потребности.

По результатам проведенных Контрольно-счетной палатой проверок годовой бюджетной отчетности установлено, что отражение доходов в Отчете об исполнении бюджета города Сургута за 2015 год выполнено на основании учетных данных, в полном объеме в соответствии со статьей 32 Бюджетного кодекса РФ.

4. Общая характеристика исполнения расходов бюджета города Сургута