Информация о результатах экспертно-аналитического мероприятия «Экспертиза и подготовка заключения на проект решения Думы города «О бюджете городского округа город

Информация о результатах экспертно-аналитического мероприятия «Экспертиза и подготовка заключения на проект решения Думы города «О бюджете городского округа город

Сургут на 2018 год и плановый период

2019-2020 годов»

Заключение Контрольно-счетной палаты города Сургута (далее – Контрольно-счетная палата) на проект решения Думы города «О бюджете городского округа город Сургут на 2018 год и плановый период 2019-2020 годов» подготовлено в соответствии с Бюджетным кодексом Российской Федерации, Положением о бюджетном процессе в городском округе город Сургут, утверждённым решением Думы города от 28.03.2008 № 358-IV ДГ (далее – Положение о бюджетном процессе), Положением о Контрольно-счетной палате города Сургута, утверждённым решением Думы города от 27.02.2007 № 170-IV ДГ, и иными нормативными правовыми актами.

При подготовке заключения Контрольно-счетная палата основывалась на необходимости реализации положений, сформулированных в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации от 01.12.2016 (в части бюджетной и налоговой политики), стратегических целей развития города Сургута, изложенных в стратегии социально-экономического развития муниципального образования городской округ город Сургут на период до 2030 года[1] и плане мероприятий по ее реализации[2], прогнозе социально-экономического развития муниципального образования городского округа город Сургут на 2018 год и плановый период 2019-2020 годов[3] (далее – Прогноз), основных направлениях бюджетной и налоговой политики городского округа город Сургут на 2018 год и плановый период 2019-2020 годов[4] (далее – Основные направления бюджетной и налоговой политики) и других документах стратегического планирования.

Проект решения Думы города «О бюджете городского округа город Сургут на 2018 год и плановый период 2019-2020 годов» (далее – проект бюджета) внесен Администрацией города на рассмотрение Думы города с соблюдением сроков, установленных статьей 9 Положения о бюджетном процессе. Проект бюджета направлен Думой города[5] для проведения экспертизы в соответствии с частью 4 статьи 9 Положения. Перечень документов и материалов, представленных одновременно с проектом бюджета, соответствует статье 184.2 Бюджетного кодекса РФ и статье 9 Положения о бюджетном процессе.

При подготовке заключения Контрольно-счетной палатой проведён анализ динамики основных характеристик бюджета города, проверено наличие и состояние нормативной и методической базы, регулирующей порядок формирования показателей бюджета. Выборочно проанализированы ожидаемые итоги социально-экономического развития муниципального образования городского округа город Сургут за 2017 год, проекты муниципальных программ, проекты планов закупок и финансово-экономические обоснования к ним.

Выводы и предложения по результатам настоящей экспертизы проекта бюджета сформированы на основании представленных документов и информации. В связи с дополнительным предоставлением обоснований и пояснений от главных распорядителей бюджетных средств (далее – ГРБС) по отдельным статьям доходов и расходов вопросы по ним были отработаны, поэтому не нашли отражения в настоящем заключении.

1. Основные характеристики бюджета городского округа город Сургут

на 2018 год и плановый период 2019-2020 годов

Динамика основных характеристик бюджета города Сургута на 2014-2020 годы представлена в таблице 1.

таблица 1

Динамика основных характеристик бюджета города Сургута на 2014-2020 годы

(млн. рублей)[6]

|

№ п/п |

Показатели |

2014 год |

2015 год |

2016 год |

2017 год* |

2018 год** |

2019 год** |

2020 год** |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

1. |

Доходы |

21 841,8 |

23 271,1 |

21 617,6 |

20 866,6 |

21 826,0 |

22 361,4 |

22 659,7 |

|

|

Цепные темпы роста доходов, % |

120,6% |

106,5% |

92,9% |

96,5% |

104,6% |

102,5% |

101,3% |

|

2. |

Собственные доходы бюджета (т.е. доходы за исключением субвенций) |

14 733,9 |

15 055,3 |

13 100,0 |

11 833,8 |

12 053,5 |

12 984,9 |

13 327,1 |

|

|

Цепные темпы роста собственных доходов, % |

120,2% |

102,2% |

87,0% |

90,3% |

101,9% |

107,7% |

102,6% |

|

3. |

Расходы |

22 257,3 |

22 765,4 |

22 767,7 |

21 576,5 |

22 773,2 |

22 488,9 |

22 601,8 |

| Цепные темпы роста расходов, % |

111,9% |

102,3% |

100,0% |

94,8% |

105,5% |

98,8% |

100,5% |

|

|

4. |

Дефицит «-», Профицит «+» |

-415,5 |

505,7 |

-1 150,1 |

-709,9 |

-947,2 |

-127,5 |

+57,9 |

|

5. |

Верхний предел муниципального долга города на конец финансового года |

1 039,5 |

566,6 |

694,1 |

864,4 |

1 320,4 |

1 220,6 |

1 108,1 |

* ожидаемые доходы, расходы и дефицит бюджета города в 2017 году согласно информации, представленной к проекту бюджета.

** прогнозные значения доходов, расходов и дефицита бюджета города в 2018-2020 годах согласно проекту бюджета.

Согласно проекту бюджета доходы прогнозируются в сумме:

— 21 826,0 млн. рублей в 2018 году (увеличение на (+)4,6% к ожидаемому уровню 2017 года);

— 22 361,4 млн. рублей в 2019 году (увеличение на (+)2,5% к уровню 2018 года);

— 22 659,7 млн. рублей в 2020 году (увеличение на (+)1,3% к уровню 2019 года).

В 2018 году планируется увеличение собственных доходов бюджета на (+)219,7 млн. рублей или на (+)1,9% относительно ожидаемого исполнения 2017 года; в 2019 году – на (+)931,4 млн. рублей или на (+)7,7% к уровню 2018 года, в 2020 году – на (+)342,2 млн. рублей или на (+)2,6% к уровню 2019 года.

Доля собственных доходов изменяется аналогично динамике общей суммы собственных доходов. Если в 2018 году она ожидается на уровне 55% от доходов бюджета, то в 2019 году – 58%, в 2020 году – 59%. В 2018 году только 55 копеек от каждого 1 рубля, поступающего в доход бюджета, являются собственными доходами и могут быть направлены на решение вопросов местного значения, а 45 копеек – на исполнение государственных полномочий. В 2020 году уже 59 копеек являются собственными доходами, что на 4 копейки выше уровня 2018 года.

На 2018 год и плановый период 2019-2020 годов предлагается утвердить расходы бюджета в следующих размерах:

— 22 773,2 млн. рублей в 2018 году (увеличение на (+)5,5% к уровню ожидаемого исполнения 2017 года);

— 22 488,9 млн. рублей в 2019 году (уменьшение на (-)1,2% к уровню 2018 года);

— 22 601,8 млн. рублей в 2020 году (увеличение на (+)0,5% к уровню 2019 года).

Дефицит бюджета в 2018 году составит 947,2 млн. рублей или на уровне 9,8% от общего годового объема доходов бюджета без учета безвозмездных поступлений и дополнительных поступлений налоговых доходов по дополнительным нормативам отчислений, что не превысит предельный 10% уровень, установленный пунктом 3 статьи 92.1 Бюджетного кодекса РФ.

В 2019 году предлагается утвердить дефицит бюджета в сумме 127,5 млн. рублей, соответственно, уровень дефицита бюджета составит 1,3% от общего годового объема доходов бюджета без учета безвозмездных поступлений и дополнительных поступлений налоговых доходов по дополнительным нормативам отчислений. По сравнению с 2018 годом дефицит бюджета уменьшится в 7,4 раза.

В 2020 году планируется профицит бюджета в сумме 57,9 млн. рублей.

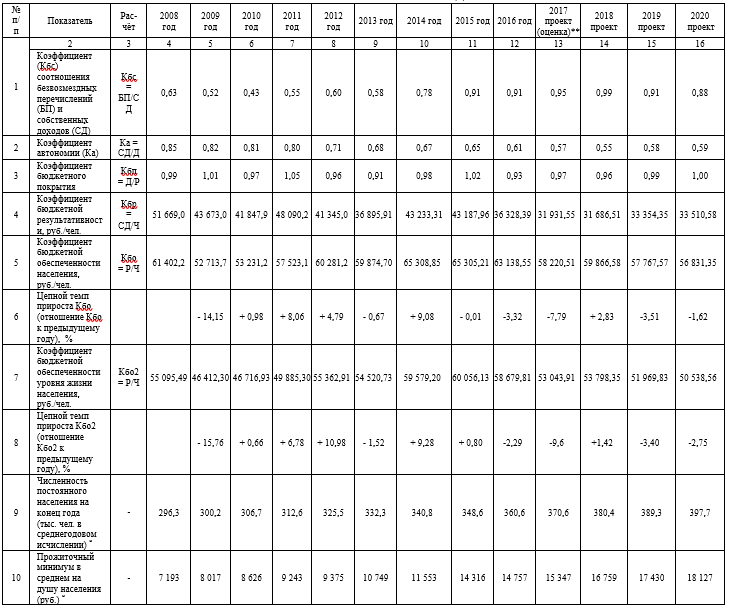

В рамках экспертизы проекта бюджета проведён анализ динамики основных его характеристик путем расчета соответствующих коэффициентов (таблица 2). По результатам анализа за период с 2008 по 2020 годы наблюдается следующее.

Коэффициент автономии (Ка), характеризующий долю собственных доходов (СД) в общих доходах бюджета (Д), по оценке 2017 года составит 57% (строка 2 таблицы 2), что на 28 процентных пунктов ниже уровня 2008 года. По проекту бюджета 2018 года он прогнозируется на уровне 55%. Это самый низкий уровень за 2008-2020 годы. В основном снижение значений данного коэффициента обусловлено увеличением исполняемых государственных полномочий и, соответственно, увеличением объема субвенций из окружного бюджета на их исполнение (с 2 794,44 млн. рублей в 2008 году до 9 033,76 млн. рублей по оценке 2017 года, 9 773,50 млн. рублей по проекту на 2018 год).

В период с 2010 по 2018 год наблюдается увеличение коэффициента (Кбс) соотношения безвозмездных перечислений (БП) и собственных доходов (СД) с 0,43 в 2010 году до 0,99 в 2018 году (строка 1 таблицы 2), что характеризует увеличение зависимости бюджета города от бюджета автономного округа, в основном за счет увеличения объёмов субвенций, передаваемых на реализацию государственных полномочий[7].

таблица 2

Расчет и динамика коэффициентов, характеризующих бюджет города

в 2008-2020 годах

** Информация об ожидаемых доходах и расходах бюджета в 2017 году согласно информации, представленной к проекту бюджета.

*Численность постоянного населения на конец года и величина прожиточного минимума согласно Прогнозам социально-экономического развития, за отчётные и прогнозируемые периоды (базовый вариант), одобренных постановлениями Администрации города.

В новом бюджетном цикле прогнозируется уменьшение коэффициента бюджетной результативности (Кбр), рассчитанного как отношение собственных доходов к численности населения. В 2016 году он составил 36 328,39 рублей/чел. (строка 4 таблицы 2), в 2017 году – ожидается в размере 31 931,55 рублей/чел., что ниже уровня 2016 года на (-)4 396,84 рублей/чел. В 2018 году прогнозируется самое низкое значение данного показателя за анализируемый период – 31 686,51 рублей/чел. или на (-)245,04 рублей/чел. меньше, чем в 2017 году. Самый высокий уровень бюджетной результативности был в 2008 году, его значение составило 51 669,09 рублей/чел.

В 2018 году собственных доходов бюджета на одного жителя города Сургута прогнозируется на (-)19 982,49 рублей/чел. меньше, чем в 2008 году. Факторами значительного снижения данного коэффициента являются снижение собственных доходов бюджета в 2018 году по сравнению с 2008 годом на (-)21,4% или на (-)3 256 млн. рублей при росте численности постоянного населения на (+)28,4% (на (+)84,1 тыс. человек). Для того, чтобы сохранить в 2018 году бюджетную результативность на уровне 2016 года с учётом прогнозируемых значений ИПЦ[8] в среднем за 2017 год в размере 105,4% и за 2018 год – 104,1%, данный показатель должен быть выше на (+)5 093,14 рублей/чел. (=31 686,51 рублей/чел.[9] — 36 328,39 рублей/чел.[10] * 105,4% * 104,1%). Для достижения значения бюджетной результативности 2008 года необходимо увеличение собственных доходов бюджета на (+)7 601 374,87 тыс. рублей (=380,4 тыс.чел.[11] * 51 669,09 рублей/чел.[12] – 12 053 546,97 тыс. рублей[13]).

Аналогичную негативную динамику в анализируемом периоде отражает значение коэффициента бюджетной обеспеченности – отношение расходов бюджета к численности населения города (строка 5 таблицы 2). Если в 2015 году на одного жителя города Сургута приходилось 65 305,21 рублей бюджетных расходов, в 2016 году – 63 138,55 рублей, то в 2018 году на одного жителя прогнозируется всего 59 866,58 рублей.

Для более объективного расчета данного коэффициента из состава расходов исключены расходы по разделам КФСР 01 «Общегосударственные вопросы», 02 «Национальная оборона» и 13 «Обслуживание государственного и муниципального долга». Исчисленный таким образом коэффициент бюджетной обеспеченности уровня жизни населения (Кбо2) также показывает отрицательную динамику (строка 7 таблицы 2). Наибольшее значение данного коэффициента за весь исследуемый период было в 2015 году в размере 60 056,13 рублей/чел. Ожидаемое значение Кбо2 в 2017 году составит 53 043,91 рублей/чел. В 2018 году прогнозируется увеличение значения коэффициента до 53 798,35 рублей/чел. или на (+)754,44 рублей на одного жителя. Таким образом, в 2018 году по отношению к 2017 году планируется увеличение социальных, транспортных, жилищно-коммунальных бюджетных расходов на одного жителя на (+)1,4% при ИПЦ в размере 104,1%, в 2019 году снижение – на (-)2,0% при ИПЦ в размере 104,1%, в 2020 году – снижение на (-)4,7% при ИПЦ в размере 104,0%.

Значения показателей коэффициента бюджетного покрытия (Кбп) показывают динамику обеспеченности расходных обязательств доходами бюджета без участия источников финансирования дефицита бюджета (строка 3 таблицы 2). В 2018 году значение этого коэффициента составит 96%, что на (+)1,0 процентный пункт меньше оценочного показателя 2017 года (97%). В 2019 году данный коэффициент прогнозируется на уровне 99%, в 2020 году он увеличится до 100% (на (+)1,0 процентный пункт). Следовательно, в первом году планового периода предусмотрен минимальный уровень дефицита бюджета, а к концу нового бюджетного цикла ожидается бездефицитный бюджет (профицит).

В 2018-2020 годах ожидается ежегодный прирост численности населения в среднем на (+)2,24%, с 380,4 тыс. чел. в 2018 году до 397,7 тыс. чел. в 2020 году (строка 9 таблицы 2).

Прожиточный минимум в среднем на душу населения также увеличится с 15 347 рублей/чел. в 2017 году до 18 127 рублей/чел. в 2020 году или на (+)18,1% (строка 10 таблицы 2).

2. Доходы бюджета города на 2018 год и плановый период 2019-2020 годов

Планирование доходной части бюджета города на 2018-2020 годы основано на нормах Бюджетного кодекса РФ, Налогового кодекса РФ, Закона ХМАО-Югры от 10.11.2008 № 132-оз «О межбюджетных отношениях в ХМАО-Югре», муниципальных правовых актов о местных налогах и выполнено в соответствии с бюджетной классификацией, методиками прогнозирования доходов, утвержденными главными администраторами доходов бюджета города (далее – ГАДБ) согласно требованиям статьи 160.1 Бюджетного кодекса РФ. Формирование проектных показателей доходов бюджета города осуществлено по базовому варианту[14] Прогноза, характеризующегося положительной динамикой основных показателей развития города. В 2018-2020 годах состав доходов бюджета и нормативы их зачисления существенно не изменятся. Вместе с тем, на планирование доходной части бюджета города на 2018-2020 годы оказали влияние следующие факторы.

1) Принятие решения Думы города от 31.10.2017 № 176-VI ДГ «О согласовании частичной замены дотации на выравнивание бюджетной обеспеченности из регионального фонда финансовой поддержки поселений и отказе в согласовании замены дотации из регионального фонда финансовой поддержки муниципальных районов (городских округов) дополнительными нормативами отчислений от налога на доходы физических лиц на 2018 год и плановый период 2019-2020 годов».

2) Изменение налогового законодательства на основании Закона ХМАО-Югры от 27.09.2015 № 105-оз[15], влекущее снижение объемов поступлений по налогам на совокупный доход (организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения).

3) Перевод аппарата управления крупнейшего налогоплательщика ООО «Газпром переработка» в г. Санкт-Петербург, в связи с чем планируется снижение объема поступлений по налогу на доходы физических лиц.

4) Снижение и рост отдельных показателей Прогноза (в натуральном и стоимостном выражениях).

5) Усиление мер по взысканию дебиторской задолженности прошлых лет за аренду муниципального имущества, в связи с чем планируется рост неналоговых доходов в 2019-2020 годах.

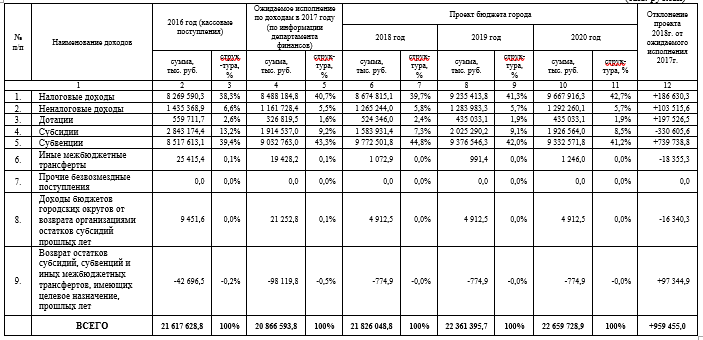

Динамика структуры доходов бюджета города на 2016-2020 годы представлена в таблице 3, из которой видно, что намечена тенденция увеличения доли налоговых доходов в общих доходах бюджета – от 38,3% в 2016 году до 42,7% в 2020 году (на (+)4,4 процентных пунктов). Доля субвенций на исполнение государственных полномочий увеличится с 39,4% в 2016 году до 44,8% в 2018 году. В 2019 году доля субвенций уменьшится до 42%, в 2020 году – до 41,2%. Доля неналоговых доходов и безвозмездных поступлений в виде субсидий к 2020 году по сравнению с 2016 годом уменьшится на (-)0,9 и (-)4,7 процентных пунктов соответственно.

таблица 3

Динамика и структура доходов бюджета города на 2016-2020 годы

(тыс. рублей)

Из таблицы 3 следует, что прогнозируемые доходы в 2018 году увеличатся на (+)4,6% по сравнению с ожидаемым исполнением 2017 года и составят 21 826 048,8 тыс. рублей. Рост общего объема доходов обеспечивается в основном за счет увеличения поступлений дотаций на (+60,4%), налоговых доходов на (+)2,2%, неналоговых доходов на (+)8,9% и безвозмездных поступлений в виде субвенций на (+)8,2%.

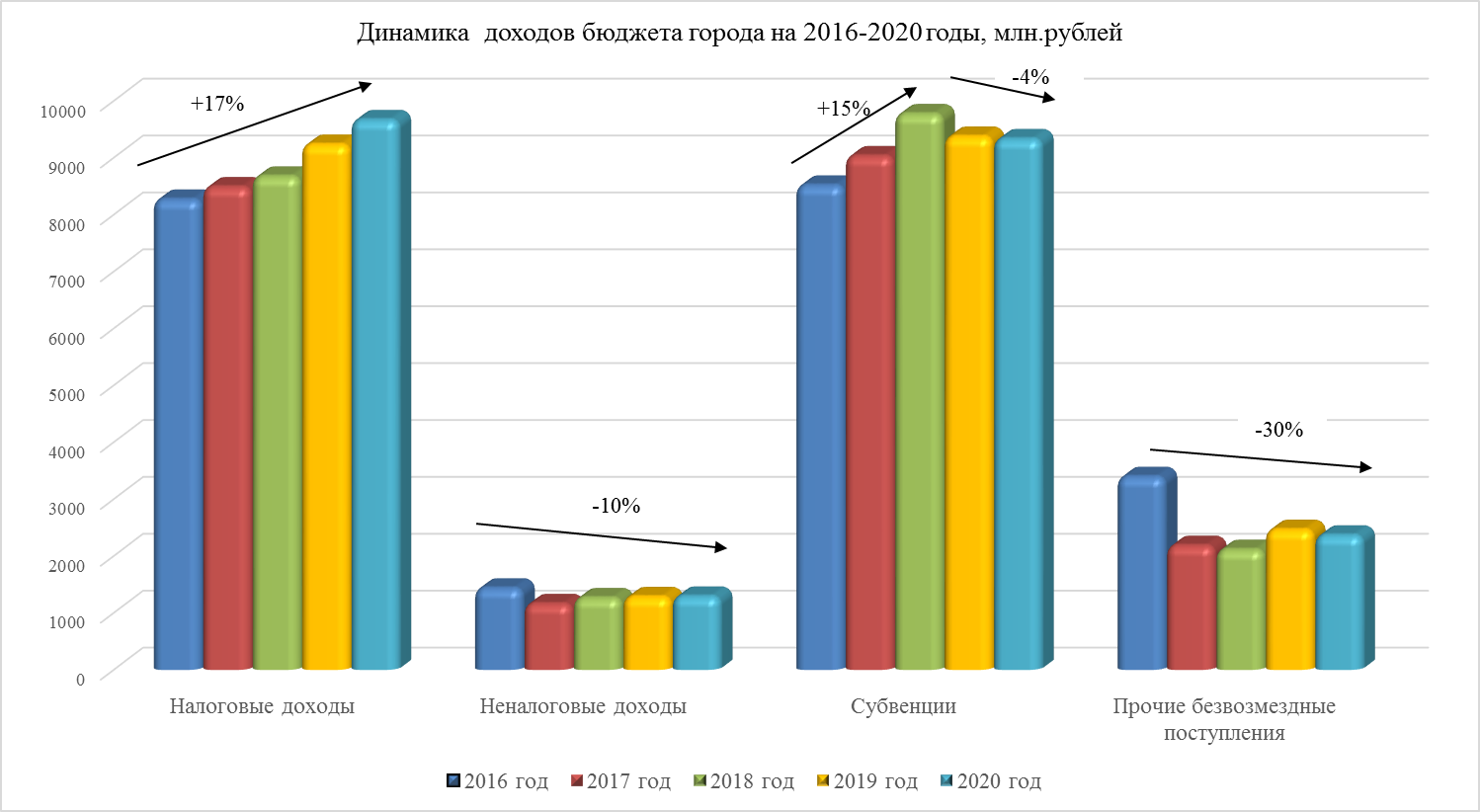

В 2018 году налоговые доходы прогнозируются в сумме 8 674 815,1 тыс. рублей, их доля в общем объеме доходов составит 39,7%. По сравнению с ожидаемым исполнением 2017 года в 2018 году планируется увеличение налоговых доходов на (+)186 630,3 тыс. рублей или на (+)2,2%. Темп прироста налоговых доходов в 2020 году по сравнению с 2016 годом составит 17% (диаграмма 1).

В бюджет города поступают налог на имущество физических лиц и земельный налог, которые согласно статье 15 Налогового кодекса РФ являются местными и вводятся в действие решениями представительного органа. Налоговым кодексом РФ и решениями Думы города по данным местным налогам установлены налоговые льготы для отдельных категорий граждан и организаций. В результате чего, выпадающие доходы бюджета в 2018 году ожидаются в размере 76 814,9 тыс. рублей, в 2019 году – 99 799,7 тыс. рублей, в 2020 году – 106 695,1 тыс. рублей (таблица 4). Из них около 85% выпадающих доходов в 2018 году и 82% в 2019-2020 годах составляют налоговые льготы, предоставленные согласно Налоговому кодексу РФ.

диаграмма 1

Рассчитать сумму выпадающих доходов в разрезе категорий земель в связи с установлением на территории города ставок земельного налога ниже, чем максимально предусмотрено статьей 394 Налогового кодекса РФ, не представилось возможным, поскольку отсутствует необходимая информация у ГАДБ.

таблица 4

Прогноз выпадающих доходов от предоставления налоговых льгот по земельному налогу и налогу на имущество физических лиц в 2018-2020 годах

(тыс. рублей)

|

Основание предоставления налоговых льгот |

2018 год |

2019 год |

2020 год |

|||

|

сумма |

структура, % |

сумма |

структура, % |

сумма |

структура, % |

|

|

Налог на имущество физических лиц |

||||||

| Решение Думы города от 30.10.2014 № 601-IV ДГ |

7 582,48 |

18,1% |

11 373,73 |

18,1% |

12 511,1 |

18,1% |

| Статья 407 Налогового кодекса РФ |

34 295,03 |

81,9% |

51 442,55 |

81,9% |

56 586,8 |

81,9% |

|

Итого |

41 877,52 |

100,0% |

62 816,27 |

100,0% |

69 097,9 |

100,0% |

|

Земельный налог |

||||||

| Решение городской Думы от 26.10.2005 № 505-III ДГ |

4 091,55 |

11,7% |

6 137,55 |

16,6% |

6 751,3 |

18,0% |

| Статья 395 Налогового кодекса РФ |

30 845,85 |

88,3% |

30 845,85 |

83,4% |

30 845,85 |

82,0% |

|

Итого |

34 937,4 |

100,0% |

36 983,4 |

100,0% |

37 597,15 |

100,0% |

|

ВСЕГО |

76 814,92 |

|

99 799,67 |

|

106 695,05 |

|

Неналоговые доходы в 2018 году прогнозируются в сумме 1 265 244 тыс. рублей, что на (+)103 515,6 тыс. рублей (или на (+)8,9%) больше ожидаемого исполнения в 2017 году. Их доля в общем объеме доходов бюджета также увеличится на (+)0,3 процентных пункта, с 5,5% до 5,8%. Темп снижения неналоговых доходов в 2020 году по сравнению с 2016 годом составит (-)10%.

Основную долю в неналоговых доходах бюджета на 2018 год в размере 61,9% или в сумме 783 068,2 тыс. рублей занимают доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе:

— доходы в виде дивидендов по акциям – 12 846,8 тыс. рублей;

— проценты, полученные от предоставления бюджетных кредитов, – 11,5 тыс. рублей;

— доходы, получаемые в виде арендной платы за пользование имуществом, – 758 748,3 тыс. рублей;

— платежи от муниципальных унитарных предприятий – 3 316,3 тыс. рублей;

— плата за установку и эксплуатацию рекламных конструкций – 8 145,3 тыс. рублей.

В 2018 году по сравнению с ожидаемым исполнением 2017 года доходы от использования имущества, находящегося в государственной и муниципальной собственности, увеличатся на (+)89 591,1 тыс. рублей в основном за счет арендной платы за передачу в возмездное пользование имущества, по следующим причинам:

— в связи с планированием поступления дебиторской задолженности прошлых лет в большем объёме;

— в связи с введением в эксплуатацию и заселением наёмного дома социального использования, расположенного по улице И. Захарова, д. 12.

В 2020 году планируется поступление вышеуказанных доходов от использования имущества в размере 828 368,7 тыс. рублей, что на (+)149 246,1 тыс. рублей или на (+)22% выше ожидаемого уровня 2017 года.

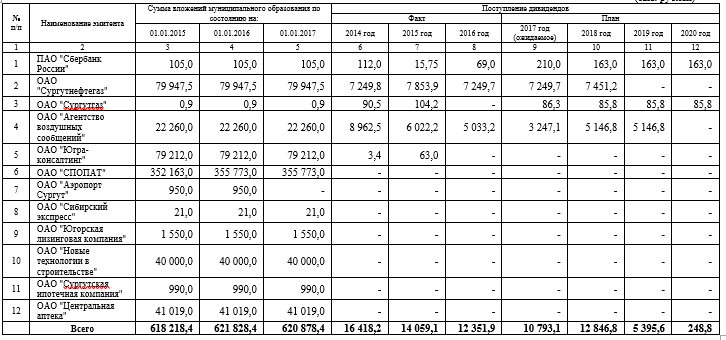

В таблице 5 представлена динамика по статье «Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим городским округам».

таблица 5

Динамика поступлений дивидендов по акциям, принадлежащим муниципальному образованию, в доход бюджета города в 2014-2020 годах

(тыс. рублей)

В 2018 году из принадлежащих муниципальному образованию пакетов акций 11-ти акционерных обществ планируется получение доходов (дивидендов) только по акциям четырех обществ на сумму 12 846,8 тыс. рублей. В 2017 году доходность[16] имеющихся пакетов акций ориентировочно составит:

— ОАО «Сургутгаз» — 95,89 рублей на 1 рубль вложений;

— ОАО (ПАО) «Сбербанк России» — 2,00 рубля на 1 рубль вложений;

— ОАО «Агентство воздушных сообщений» — 0,15 рублей на 1 рубль вложений;

— ОАО «Сургутнефтегаз» — 0,09 рублей на 1 рубль вложений.

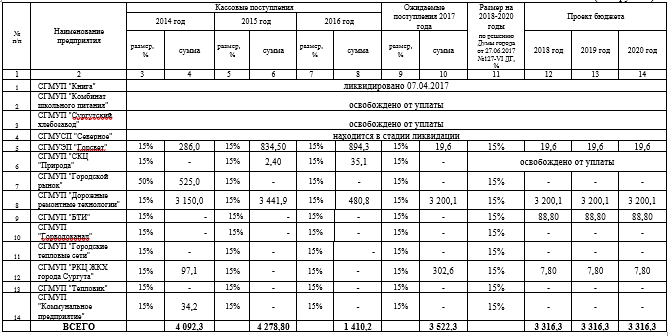

В таблице 6 представлена информация о динамике доходов бюджета от перечисления части прибыли муниципальных унитарных предприятий в 2014-2020 годах.

таблица 6

Динамика доходов бюджета от перечисления части прибыли муниципальных унитарных предприятий в 2014-2020 годах

(тыс. рублей)

Из таблицы 6 видно, что в 2018 году планируется перечисление части прибыли муниципальных унитарных предприятий (далее – МУП), остающейся после уплаты налогов и иных обязательных платежей, в сумме 3 316,3 тыс. рублей от 4 МУП из 13 существующих. При этом 1 предприятие находится в стадии ликвидации. На 2018 год планируется снижение доходов по сравнению с 2017 годом на (-)5,8%, а по сравнению с 2014 годом – на (-)19%.

По статье «Прочие доходы от использования имущества» в 2018 году по сравнению с ожидаемым уровнем 2017 года прогнозируется рост более чем в 1 264 раза, что объясняется предполагаемым заключением договоров на установку и эксплуатацию рекламных конструкций по результатам торгов в 1 полугодии 2018 года. За три прошедших года среднее количество выданных разрешений составило 14 ед./год, тогда как по результатам вышеуказанных торгов разово предполагается выдача 428 разрешений. Таким образом, доходы по договорам за установку и эксплуатацию рекламных конструкций на объектах муниципальной собственности на 2018 год прогнозируются в сумме 8 145,3 тыс. рублей, на 2019 год – 15 854,2 тыс. рублей, на 2020 год – 17 590,3 тыс. рублей.

При планировании отдельных неналоговых доходов бюджета города на 2018-2020 годы учтен возврат дебиторской задолженности предыдущих периодов (просроченной задолженности по результатам претензионно-исковой работы). В 2018 году объем возврата дебиторской задолженности прошлых лет планируется на уровне доли взысканной задолженности в предшествующем финансовом году. Такой метод прогнозирования объема взыскания дебиторской задолженности прошлых лет предусмотрен методиками планирования доходов по соответствующим статьям. Кроме того, в 2019-2020 годах планируется дополнительное поступление дебиторской задолженности в сумме 63 709,7 тыс. рублей за счет усиления мер по её погашению.

Проектируемые объемы межбюджетных трансфертов доведены Департаментом финансов ХМАО-Югры. Их размер в настоящее время утверждён Законом ХМАО-Югры от 23.11.2017 № 75-оз «О бюджете Ханты-Мансийского автономного округа-Югры на 2018 год и на плановый период 2019 и 2020 годов». Во исполнение требований статьи 184.1 Бюджетного кодекса РФ частью 5 проекта решения о бюджете предлагается утвердить общий объём межбюджетных трансфертов, получаемых из других бюджетов, в 2018 году в сумме 11 881 852,1 тыс. рублей, в 2019 году – 11 837 861 тыс. рублей и в 2020 году – 11 695 414,9 тыс. рублей.

На 2018 год субсидии из бюджета ХМАО-Югры на софинансирование расходов местного значения доведены в сумме 1 583 931,4 тыс. рублей, что на

(-)330 605,6 тыс. рублей или на (-)17,3% меньше ожидаемого исполнения 2017 года.

Субвенции на исполнение государственных полномочий запланированы на 2018 год в сумме 9 772 501,8 тыс. рублей. Их прирост по сравнению с ожидаемым исполнением 2017 года составит (+)739 738,8 тыс. рублей или (+)8,2%.

Объем доведенных иных межбюджетных трансфертов на 2018 год составит 1 072,9 тыс. рублей, что на (-)18 355,3 тыс. рублей (или около 18 раз) ниже ожидаемого исполнения 2017 года.

3. Структура муниципального долга, программа муниципальных заимствований и программа муниципальных гарантий

Управление муниципальным долгом осуществляется Администрацией города в соответствии с пунктом 3 статьи 101 Бюджетного кодекса РФ, статьей 38 Устава города. Структура долговых обязательств на 2018 год и плановый период 2019-2020 годов соответствует статье 100 Бюджетного кодекса РФ.

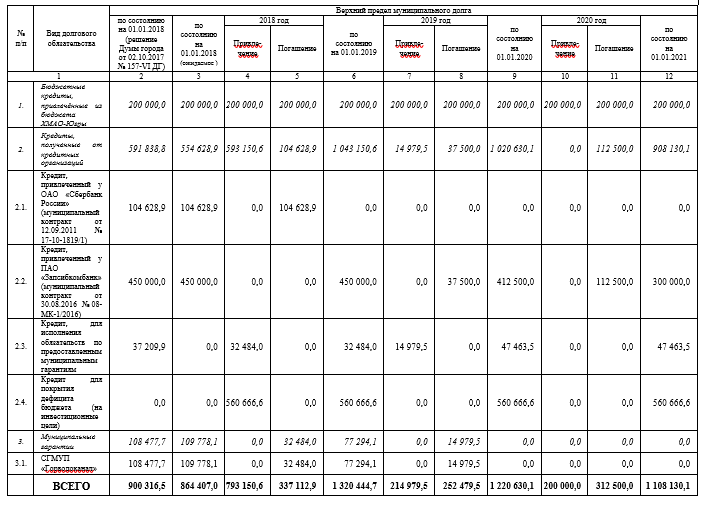

Во исполнение положений пункта 6 статьи 107 Бюджетного кодекса РФ частью 18 проекта бюджета предлагается установить верхний предел муниципального долга:

— по состоянию на 01.01.2019 в сумме 1 320 444 681,21 рублей (за 2018 год по сравнению с ожидаемым исполнением за 2017 год муниципальный долг увеличится на (+)456 037 682,36 тыс. рублей или на (+)52,8%);

— по состоянию на 01.01.2020 – 1 220 630 113,39 рублей (за 2019 год муниципальный долг уменьшится на (-)99 814 567,82 рублей или на (-)7,6%);

— по состоянию на 01.01.2021 – 1 108 130 113,39 рублей (за 2020 год муниципальный долг уменьшится на (-)112 500 000,00 рублей или на (-)9,2%).

Информация о размерах верхнего предела муниципального долга представлена в таблице 7.

таблица 7

Информация о верхнем пределе муниципального долга города Сургута

(тыс. рублей)

Планируемые к утверждению объемы верхнего предела муниципального долга по состоянию на 01.01.2019, 01.01.2020, 01.01.2021 складываются исходя из действующих и планируемых к привлечению и погашению долговых обязательств в соответствии с программами муниципальных заимствований и муниципальных гарантий на 2018 год и плановый период 2019-2020 годов.

Предельный объем муниципального долга, предусмотренный статьей 19 проекта бюджета, не превышает утвержденный общий годовой объем доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений, что соответствует положениям пункта 3 статьи 107 Бюджетного кодекса РФ. Динамика верхнего предела муниципального долга и его предельного объема за 2016-2020 годы представлена на диаграмме 2.

Программа муниципальных заимствований на 2018 год и плановый период 2019-2020 годов составлена согласно статье 110.1 Бюджетного кодекса РФ и предлагается к утверждению частью 20 проекта бюджета.

Программа муниципальных гарантий составлена в соответствии с положениями статьи 110.2 Бюджетного кодекса РФ и предлагается к утверждению частью 21 проекта бюджета. В течение 2018-2020 годов предоставление новых муниципальных гарантий не запланировано.

диаграмма 2

Предельный объем расходов на обслуживание муниципального долга (уплату процентов за пользование кредитами) предлагается утвердить частью 22 проекта бюджета в пределах ограничений, установленных статьей 111[17] Бюджетного кодекса РФ:

— на 2018 год в сумме 89 249 496,23 рублей;

— на 2019 год – 105 778 928,75 рублей;

— на 2020 год – 99 062 550,34 рублей.

4. Расходы бюджета города на 2018 год и плановый период 2019-2020 годов

Общий объём расходов в 2018 году, по сравнению с 2017 годом, увеличится на 3,83 % и составит 22 773 248 804,28 рублей (таблица 8). При этом расходы городского бюджета в 2018 году, как и в предыдущих периодах, сохранят свою социальную направленность. Доля расходов на социальную сферу[18] в 2018 году по сравнению с 2017 годом увеличится на 0,76 процентных пункта, с 67,14 % до 67,90 %.

По 6 из 12 разделов классификации расходов бюджета предусматривается увеличение бюджетных ассигнований: «Физическая культура и спорт» — на (+)41,30%; «Обслуживание государственного и муниципального долга» — на (+)35,56 %; «Культура, кинематография» — на (+)18,17 %; «Общегосударственные вопросы» — на (+)8,87 %; «Образование» — на (+)4,22 %; «Национальная экономика» — на (+)1,26 %.

По 3 разделам классификации расходов «Здравоохранение», «Охрана окружающей среды», «Социальная политика» отмечается снижение бюджетных ассигнований на (-)63,40 %, (-)42,08%, (-)24,04% соответственно.

таблица 8

Информация о распределении бюджетных ассигнований на 2017 год

согласно решению Думы города о бюджете города Сургута № 46-VI ДГ

(в редакции от 02.10.2017) и на 2018 год согласно проекту бюджета*

|

№ |

Наименование раздела по функциональной классификации расходов бюджета |

Бюджетные ассигнования, предусмотренные решением Думы города № 46-VI ДГ |

Бюджетные ассигнования, предусмотренные |

Темп прироста («+» — увеличение, «-» — сокращение), (гр.5/гр.3-100) |

||

|

руб. |

% |

руб. |

% |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Общегосударственные вопросы |

2 038 370 540,46 |

9,29 |

2 219 105 949,83 |

9,74 |

8,87 |

|

2 |

Национальная безопасность и правоохранительная деятельность |

289 357 147,02 |

1,32 |

253 694 344,97 |

1,11 |

-12,32 |

|

3 |

Национальная экономика |

3 410 739 544,76 |

15,55 |

3 453 594 290,84 |

15,17 |

1,26 |

|

4 |

Жилищно-коммунальное хозяйство |

1 341 414 341,53 |

6,12 |

1 258 816 418,26 |

5,53 |

-6,16 |

|

5 |

Охрана окружающей среды |

62 080 712,10 |

0,28 |

35 956 955,44 |

0,16 |

-42,08 |

|

6 |

Образование |

12 351 739 985,53 |

56,31 |

12 873 517 259,38 |

56,53 |

4,22 |

|

7 |

Культура, кинематография |

822 699 857,65 |

3,75 |

972 159 447,98 |

4,27 |

18,17 |

|

8 |

Здравоохранение |

8 737 297,32 |

0,04 |

3 197 600,00 |

0,01 |

-63,40 |

|

9 |

Социальная политика |

861 657 635,25 |

3,93 |

654 501 584,96 |

2,87 |

-24,04 |

|

10 |

Физическая культура и спорт |

673 203 544,21 |

3,07 |

951 219 089,27 |

4,18 |

41,30 |

|

11 |

Средства массовой информации |

8 236 367,12 |

0,04 |

8 236 367,12 |

0,04 |

0,00 |

|

12 |

Обслуживание государственного и муниципального долга |

65 835 820,26 |

0,30 |

89 249 496,23 |

0,39 |

35,56 |

|

ИТОГО |

21 934 072 793,21 |

100,00 |

22 773 248 804,28 |

100,00 |

3,83 |

|

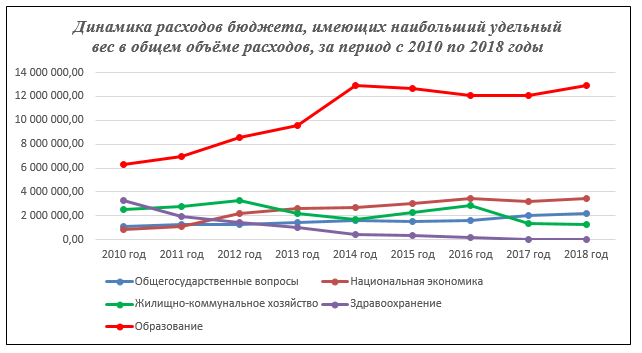

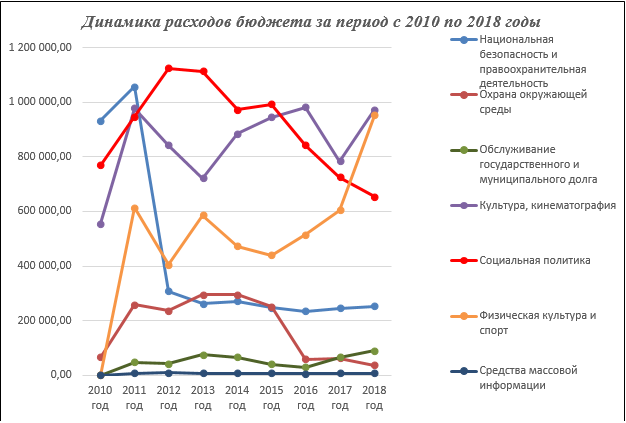

Динамика расходов бюджета за период с 2010 по 2018 годы[19] в разрезе разделов классификации расходов бюджета представлена на диаграммах 3, 4.

диаграмма 3 (тыс. рублей)

диаграмма 4 (тыс. рублей)

Наибольшая динамика расходов за период с 2010 по 2018 годы отмечается по разделу «Национальная экономика» (увеличение в 4 раза), что, в свою очередь, обусловлено ростом в 2 раза по подразделам «Лесное хозяйство», «Транспорт», «Связь и информатика», в 3 раза по подразделу «Другие вопросы в области национальной экономики», в 50 раз по подразделу «Дорожное хозяйство (дорожные фонды)».

Структура расходов бюджета города на 2018 год представлена на диаграмме 5.

При общем увеличении расходов бюджета в 2018 году по сравнению с 2017 годом на (+)839 176 011,07 рублей бюджетные ассигнования увеличиваются в основном по 2 главным распорядителям:

— на (+)856 580,16 рублей – по департаменту образования преимущественно за счёт увеличения расходов на муниципальные программы «Развитие образования города Сургута на 2014-2030 годы», «Дополнительные меры социальной поддержки отдельных категорий граждан муниципального образования городской округ город Сургут на 2014-2030 годы»;

— на (+)219 496,88 рублей – по департаменту финансов за счёт увеличения расходов на управление муниципальным долгом города (обслуживание муниципального долга), на формирование резервных средств в бюджете города (резервный фонд; средства, зарезервированные на цели, отражённые в тексте проекта бюджета и условно утверждённые расходы).

Большая часть расходов, предусмотренных проектом бюджета, в сумме 22 636 435 638,15 рублей или 99,40 % сформирована в программном формате на основе 29 муниципальных программ.

диаграмма 5

Отдельные целевые показатели, применяемые в муниципальных программах, не всегда характеризуют результаты использования ресурсов, отражают степень, динамику решения проблем города, достижение общественно значимого социально-экономического эффекта. Например, к таковым относятся целевые показатели, которые имеют дискретный характер (да/нет), либо содержат качественный показатель, не характеризующий результаты использования бюджетных ассигнований. Аналогичное замечание отмечалось в заключении Контрольно-счетной палаты на проект решения Думы города «О бюджете городского округа город Сургут на 2017 год и плановый период 2018-2019 годов» (заключение от 09.12.2016 № 01-17-158/КСП).

Согласно информации, представленной департаментом финансов Администрации города[20], объем бюджетных ассигнований, запланированный в проекте бюджета на капитальные вложения в объекты муниципальной собственности, приобретение в муниципальную собственность объектов недвижимого имущества, составил 4 607 377,9 тыс. рублей, в том числе:

— на 2018 год – 981 457, 9 тыс. рублей, из них средства местного бюджета – 563 813,4 тыс. рублей; средства окружного бюджета – 417 644,5 тыс. рублей;

— на 2019 год – 2 020 451, 2 тыс. рублей, из них средства местного бюджета – 678 081,8 тыс. рублей; средства окружного бюджета – 1 342 369,4 тыс. рублей;

— на 2020 год – 1 605 468, 8 тыс. рублей, из них средства местного бюджета – 607 912,3 тыс. рублей; средства окружного бюджета – 997 556,5 тыс. рублей.

На капитальный ремонт объектов недвижимого имущества (зданий, сооружений), находящихся в муниципальной собственности, согласно представленной информации[21], проектом бюджета предусмотрены средства в размере 734 991,3 тыс. рублей, в том числе:

— на 2018 год – 264 314,6 тыс. рублей, из них средства местного бюджета – 254 935,1 тыс. рублей; средства окружного бюджета – 9 379,5 тыс. рублей;

— на 2019 год – 185 260,7 тыс. рублей, из них средства местного бюджета – 170 205,2 тыс. рублей; средства окружного бюджета – 15 055,5 тыс. рублей;

— на 2020 год – 285 416, 0 тыс. рублей, из них средства местного бюджета – 271 698,6 тыс. рублей; средства окружного бюджета – 13 717,4 тыс. рублей.

Согласно информации, представленной департаментом финансов Администрации города[22], на текущий ремонт, ремонт объектов недвижимого имущества (зданий, сооружений, линейных объектов), находящихся в муниципальной собственности, проектом бюджета предусмотрены средства в размере 1 165 833,8 тыс. рублей, в том числе:

— на 2018 год – 445 963,0 тыс. рублей, из них средства местного бюджета – 77 449,9 тыс. рублей, средства окружного бюджета – 368 513, 1 тыс. рублей;

— на 2019 год – 220 735,8 тыс. рублей, из них средства местного бюджета – 91 057,1 тыс. рублей, средства окружного бюджета – 129 678,7 тыс. рублей;

— на 2020 год – 499 135,0 тыс. рублей, из них средства местного бюджета – 114 226,7 тыс. рублей, средства окружного бюджета – 384 908,3 тыс. рублей.

В общем объеме бюджетных ассигнований, запланированных на ремонт (текущий ремонт), значительную часть – 88,91% составляют расходы на ремонт автомобильных дорог – 1 036 559,2 тыс. рублей, в том числе:

— на 2018 год – 388 066,2 тыс. рублей, из них средства местного бюджета – 19 698,7 тыс. рублей; средства окружного бюджета – 368 367,5 тыс. рублей;

— на 2019 год – 184 051,5 тыс. рублей, из них средства местного бюджета – 54 372,8 тыс. рублей; средства окружного бюджета – 129 678,7 тыс. рублей;

— на 2020 год – 464 441,5 тыс. рублей, из них средства местного бюджета – 79 533,3 тыс. рублей; средства окружного бюджета – 384 908,2 тыс. рублей.

В соответствии со статьёй 78 Бюджетного кодекса РФ проектом бюджета предусмотрено 25 случаев предоставления субсидий юридическим лицам, индивидуальным предпринимателям – производителям товаров, работ и услуг на общую сумму 1 502 258,6 тыс. рублей, в том числе:

— на 2018 год – 542 705,2 тыс. рублей;

— на 2019 год – 479 521,2 тыс. рублей;

— на 2020 год – 480 032,2 тыс. рублей.

В 2018 году наиболее значительными по объёму финансового обеспечения являются субсидии:

— частным организациям, осуществляющим образовательную деятельность по реализации образовательных программ дошкольного образования, на возмещение затрат, включая расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, игрушек (за исключением расходов на оплату труда работников, осуществляющих деятельность, связанную с содержанием зданий и оказанием коммунальных услуг) — 169 064,2 тыс. рублей или 31,1% от общего объёма субсидий;

— на финансовое обеспечение (возмещение) затрат по содержанию и капитальному ремонту линий уличного освещения – 100 537,9 тыс. рублей или 18,5% от общего объёма субсидий;

— на финансовое обеспечение (возмещение) затрат по благоустройству дворовых территорий многоквартирных домов — 67 327,6 тыс. рублей или 12,4% от общего объёма субсидий;

— на финансовое обеспечение (возмещение) затрат по содержанию средств регулирования дорожного движения — 64 195,7 тыс. рублей или 11,8% от общего объёма субсидий.

В соответствии со статьёй 78.1 Бюджетного кодекса РФ проектом бюджета предусмотрено предоставление некоммерческим организациям, не являющимся муниципальными учреждениями, на общую сумму 455 319,8 тыс. рублей в том числе:

— на 2018 год – 161 551,7 тыс. рублей;

— на 2019 год – 146 956,1 тыс. рублей;

— на 2020 год – 146 812,0 тыс. рублей.

В 2018 году субсидии предоставляются по следующим направлениям:

— частным организациям, осуществляющим образовательную деятельность по реализации основных общеобразовательных программ, программ дошкольного образования, на финансовое обеспечение затрат на создание условий для осуществления присмотра и ухода за детьми, по созданию условий для организации образовательного процесса, обеспечения безопасности учащихся, на организацию функционирования лагеря с дневным пребыванием детей (предоставляются департаментом образования) – 95 484,0 тыс. рублей или 59,1% от общего объёма субсидий, из них 91 692,0 тыс. рублей – средства из бюджета ХМАО-Югры;

— организациям на финансовое обеспечение (возмещение) затрат по капитальному ремонту многоквартирных домов – 41 253,7 тыс. рублей или 25,5% от общего объёма субсидий;

— территориальным общественным самоуправлениям города на осуществление собственных инициатив по вопросам местного значения – 17 194,1 тыс. рублей или 10,6% от общего объёма субсидий;

— некоммерческим организация на финансовое обеспечение (возмещение) затрат в связи с выполнением работ, оказанием услуг в сфере культуры, физической культуры и спорта – 3 990,9 тыс. рублей или 2,5% от общего объёма субсидий;

— некоммерческим организациям в целях поддержки общественно значимых инициатив – 2 300 тыс. рублей или 1,4% от общего объёма субсидий;

— социально ориентированным некоммерческим организациям на возмещение затрат по приобретению проездных билетов долговременного пользования на проезд по муниципальным маршрутам регулярных перевозок – 1 134,0 тыс. рублей или 0,7% от общего объёма субсидий;

— социально ориентированным некоммерческим организациям на возмещение затрат (погашение задолженности) по оплате жилищно-коммунальных услуг – 195 тыс. рублей или 0,1% от общего объёма субсидий.

Частью 15 проекта бюджета установлен размер резервного фонда на 2018 год в сумме 141 530,9 тыс. рублей (или 0,6% общего объема расходов), на 2019 год – 17 315,6 тыс. рублей (или 0,08% общего объема расходов), на 2020 год – 17 068,4 тыс. рублей (или 0,08% общего объема расходов), что соответствует положениям статьи 81 Бюджетного кодекса РФ (не может превышать 3% общего объема расходов).

Кроме того, в бюджете города зарезервированы бюджетные ассигнования на:

— обеспечение расходных обязательств, возникающих после ввода в эксплуатацию новых (завершения капитального ремонта действующих) объектов муниципальной собственности, создания новых муниципальных учреждений на 2018 год в сумме 143 350,4 тыс. рублей;

— выплату компенсации расходов по оплате содержания жилого помещения и коммунальных услуг отдельным категориям граждан на 2018 год в сумме 66 494,1 тыс. рублей до принятия соответствующих решений Думы города;

— реализацию общественных инициатив в рамках проекта партисипаторного бюджетирования «Бюджет Сургута Online» на 2018 год в сумме 15 000,0 тыс. рублей до завершения процедуры отбора общественных инициатив;

— реализацию мероприятий по содействию трудоустройству граждан за счёт иных межбюджетных трансфертов из бюджета ХМАО-Югры на 2018 год в сумме 747,9 тыс. рублей, на 2019 год – 666,4 тыс. рублей и на 2020 год — 921,0 тыс. рублей до определения исполнителей;

— индексацию заработной платы работникам, не подпадающим под действие Указов Президента Российской Федерации, в сумме по 134 732,8 тыс. рублей ежегодно до внесения изменений в муниципальные правовые акты, регулирующие вопросы оплаты труда.

Проектом бюджета предусмотрены расходы на аренду 13 объектов недвижимого имущества для размещения муниципальных учреждений города и для стоянки автотранспортных средств в 2018 году на общую сумму 83 264,3 тыс. рублей.

По результатам экспертизы проекта бюджета, в том числе обоснованности его показателей (параметров и характеристик), предложено Администрации города:

1. Перераспределить расходы бюджета или направить на уменьшение дефицита бюджета на общую сумму 144 625 612,89 рублей, из них по годам:

— в 2018 году на сумму 63 688 468,78 рублей;

— в 2019 году – 39 638 185,45 рублей;

— в 2020 году – 41 298 958,66 рублей.

2. Переместить расходы бюджета на общую сумму 94 510 615,83 рублей, из них по годам:

— в 2018 году в сумме 47 715 231,37 рублей;

— в 2019 году – 24 994 870,71 рублей;

— в 2020 году – 21 800 513,75 рублей.

- Рассмотреть возможность реализации следующих предложений.

3.1. С целью исключения риска несоблюдения принципа эффективности использования бюджетных средств, установленного статьей 34 Бюджетного кодекса РФ, при определении и обосновании НМЦК методом сопоставимых рыночных цен (анализа рынка) более детально анализировать рынок, используя не только коммерческие предложения, но и применяя общедоступную информацию с учётом статьи 22 Закона № 44-ФЗ[23].

3.2. Перепредъявить АО «ЮграИнвестСтройПроект» расходы по промывке сетей теплоснабжения (при их возникновении) в 66 жилых помещениях, расположенных в пос. Взлетный, пос. СУ-4, в случае несвоевременного исполнения обязательств по их расселению.

3.3. Привести порядки предоставления субсидий «на финансовое обеспечение (возмещение) затрат по капитальному ремонту систем теплоснабжения, водоснабжения и водоотведения для подготовки к осенне-зимнему периоду», «на финансовое обеспечение (возмещение) затрат по благоустройству дворовых территорий многоквартирных домов», «на возмещение части затрат на уплату процентов организациям коммунального комплекса по привлекаемым заемным средствам на реконструкцию, расширение, модернизацию, строительство, капитальный ремонт объектов коммунального комплекса, реализацию проектов альтернативной энергетики…», «на возмещение части затрат на уплату процентов по привлекаемым заёмным средствам на оплату задолженности за энергоресурсы» и «на возмещение части затрат на уплату процентов по привлекаемым заемным средствам для реализации инвестиционных проектов, направленных на энергосбережение и повышение энергетической эффективности в системах коммунальной инфраструктуры и в жилищном фонде» в соответствие с Постановлением Правительства ХМАО-Югры № 423-п[24] в части минимальной доли софинансирования расходов за счет средств местного бюджета.

3.4. Обратиться в уполномоченный орган ХМАО-Югры с целью пересмотра и увеличения объёма субвенции в рамках реализации переданного государственного полномочия, предусматривающего отлов, транспортировку, учёт, содержание, умерщвление и утилизацию бродячих домашних животных, исходя из фактически сложившихся и планируемых объемов оказания данных услуг.

3.5. Внести изменения в порядок предоставления субсидии на финансовое обеспечение (возмещение) затрат на устройство оборудования для беспрепятственного доступа в многоквартирные дома людей с ограниченными возможностями здоровья в части корректировки сроков приёма заявок от получателей субсидии и сроков представления проектно-сметной документации на выполнение работ.

3.6. Уточнить наименование мероприятия «Обеспечение функционирования и развития учреждений, оказывающих муниципальные услуги (работы) по обеспечению дополнительного образования в спортивных школах» в проекте бюджета города и муниципальной программе «Развитие физической культуры и спорта в городе Сургуте на 2014-2030 годы», например, следующим образом: «Обеспечение функционирования и развития физкультурных и физкультурно-спортивных учреждений, оказывающих муниципальные услуги (работы) по спортивной подготовке».

3.7. Установить в распоряжении Администрации города от 29.09.2017 № 1726[25] либо в ином муниципальном правовом акте нормативные затраты на обеспечение МКУ «ССЦ» техникой специального назначения для проведения аварийно-спасательных работ, вспомогательной техникой, аварийно-спасательным инструментом и иным имуществом, необходимым при проведении аварийно-спасательных работ, в соответствии с Постановлением Правительства РФ от 22.12.2011 № 1091[26].

3.8. Принять меры по передаче транспортных средств из числа автомобилей МКУ «ХЭУ», подлежащих реализации в 2018 году, в оперативное управление МКУ «ССЦ», МКУ «УКС» взамен планируемых к приобретению и соответствующих потребностям вышеуказанных учреждений.

3.9. Закрепить функции по изготовлению технической документации на приобретаемые жилые помещения в постановлении Администрации города от 20.02.2013 № 1057 «Об утверждении административного регламента предоставления муниципальной услуги «Оформление и выдача договоров социального найма» или ином муниципальном правовом акте за соответствующим структурным подразделением Администрации города либо казённым учреждением с целью правового обоснования расходов бюджета.

3.10. Откорректировать нормативы расходов на телефонную связь с учетом специфики деятельности МКУ «Наш город».

3.11. Осуществлять расходы по компенсации стоимости проезда и провоза багажа к месту использования отпуска и обратно работникам учреждений в сфере культуры, физической культуры и спорта за счёт средств субсидии на иные цели и не учитывать указанные расходы в расчете базовых нормативов затрат на оказание муниципальных услуг с целью соблюдения приказов Министерства спорта РФ от 22.05.2015 № 550 и Минкультуры России от 09.06.2015 № 1762.

3.12. В целях соблюдения требований документов технического регулирования в области градостроительной деятельности, а также корректного планирования бюджетных ассигнований на капитальный ремонт:

3.12.1. Включать в расчёты стоимости проектных работ стоимость составления сметной документации исходя из положений статьи 48 Градостроительного кодекса РФ и пункта 7 Постановления Правительства РФ № 87[27].

3.12.2. В случаях, определённых пунктом 1.1 раздела 1 Постановления Правительства РФ № 427[28], проверку достоверности сметной стоимости работ по капитальному ремонту проводить в уполномоченной организации ХМАО-Югры — АУ «Управление государственной экспертизы проектной документации».

3.13. В целях соблюдения принципа эффективности использования бюджетных средств, установленного статьёй 34 Бюджетного кодекса РФ, а также корректности планирования МКУ «ДЭАЗиИС» и МКУ «ДДТиЖКК»:

3.13.1. Составлять локальные сметные расчёты на проведение текущего ремонта с применением действующих федеральных единичных расценок, включённых в федеральный реестр сметных нормативов.

3.13.2. При расчёте НМЦК произвести перерасчёт сметной стоимости работ по текущему ремонту:

— раздевалки (кабинет 112) и хореографического класса в МБУ ДО «ДШИ №1»;

— фасада, цоколя и устройства запасного выхода в МАУ «Городской культурный центр» ул. Сибирская, 2 (ДК «Строитель»);

— помещения МКУ «Наш город», расположенного в пос. Кедровый-2, дом 13.

3.14. С целью исключения риска неэффективного использования бюджетных средств, направляемых на охрану кладбищ «Чернореченское» и «Чернореченское-2»:

— принять меры к исключению задвоения планируемых расходов на охрану;

— заключить контракт на оказание услуг по охране кладбищ не на весь 2018 год, а, например, на срок не более 6 месяцев 2018 года, в процессе исполнения которого оценить эффективность принимаемых мер и целесообразность расходов на круглосуточную охрану кладбищ;

— усилить взаимодействие с правоохранительными органами, в том числе по фактам (признакам) неправомерных действий на территории кладбища.

4.1. В ходе экспертизы проекта бюджета по замечанию Контрольно-счетной палаты города для соблюдения положений п. 6 р. IV Порядка № 7339 и п. 9.1.2 Методики планирования[29] департаментом образования внесены изменения в Порядок расчета нормативных затрат[30] в части применения коэффициента платной деятельности при определении расходов на содержание недвижимого и особо ценного движимого имущества. В результате часть расходов, осуществляемых ранее за счет средств бюджета города, будет покрываться доходами от платных услуг, оказываемых вне муниципальных заданий, что позволило снизить нагрузку на местный бюджет в 2018-2020 годах на общую сумму 73 440 009,38 рублей.

4.2. В проекте бюджета на 2018 год и плановый период 2019-2020 годов объёмы бюджетных ассигнований на уплату налога на имущество организаций предусмотрены исходя из налоговой ставки 2,2%.

Отметим, что Федеральным законом от 27.11.2017 № 335-ФЗ[31] внесены изменения, согласно которым в 2018 году налоговые ставки не могут превышать 1,1% в отношении движимого имущества юридических лиц, указанного в пункте 25 статьи 381 Налогового кодекса РФ. Согласно абзацу б) пункта 70 статьи 2 Закона № 335-ФЗ законом субъекта Российской Федерации могут устанавливаться дополнительные налоговые льготы вплоть до полного освобождения от налогообложения. В настоящее время Законом ХМАО-Югры[32] в отношении вышеуказанного имущества такие льготы пока не установлены.

На основании изложенного, расчёт налога на имущество организаций рекомендуем производить с учётом внесённых Федеральным законом от 27.11.2017 № 335-ФЗ изменений в Налоговый кодекс РФ, а также осуществлять мониторинг изменений Закона ХМАО-Югры от 29.11.2010 № 190-оз.

4.3. Планирование бюджетных ассигнований на выполнение проектно-изыскательских работ в 2018 году по строительству и капитальному ремонту 6 объектов на общую сумму 37 331 599,23 рублей в отсутствие строительно-монтажных работ (далее – СМР) содержит риск неэффективного использования бюджетных средств, так как вследствие устаревания проектно-сметной документации до начала выполнения СМР может потребоваться их актуализация, что повлечёт дополнительные расходы бюджета.

Контрольно-счетная палата посчитала возможным рекомендовать Думе города рассмотреть представленный проект решения «О бюджете городского округа город Сургут на 2018 год и плановый период 2019-2020 годов» с учетом информации и предложений, изложенных в настоящем заключении.

Заключение Контрольно-счетной палаты города Сургута от 08.12.2017 № 01-07-77/КСП на проект решения Думы города «О бюджете городского округа город Сургут на 2018 год и плановый период 2019-2020 годов» направлено Главе города, Думе города и копия заключения – в прокуратуру города.

И.о. Председателя

Контрольно-счетной палаты города В.И. Жуков

[1] Решение Думы города от 08.06.2015 № 718-V ДГ «О стратегии социально-экономического развития муниципального образования городской округ город Сургут на период до 2030 года».

[2] Постановление Администрации города от 02.11.2015 № 7674 «Об утверждении плана мероприятий по реализации Стратегии социально-экономического развития муниципального образования городской округ город Сургут на период до 2030 года».

[3] Постановление Администрации города от 23.10.2017 № 9057 «О прогнозе социально-экономического развития муниципального образования городской округ город Сургут на 2018 год и плановый период 2019- 2020 годов».

[4] Постановление Администрации города от 12.10.2017 № 8786 «Об основных направлениях бюджетной и налоговой политики городского округа город Сургут на 2018 год и плановый период 2019-2020 годов».

[5] Письмо от 15.11.2017 исх.№ 18-02-2831/17-0.

[6] Для более удобного восприятия информация о параметрах бюджета здесь представлена в единицах измерения «млн. рублей».

[7] На каждый 1 рубль собственных доходов приходится 99 копеек безвозмездных перечислений.

[8] Здесь и далее индекс потребительских цен.

[9] Строка 4 графа 14 таблицы 2.

[10] Строка 4 графа 12 таблицы 2.

[11] Строка 9 графа 14 таблицы 2.

[12] Строка 4 графа 4 таблицы 2.

[13] Собственные доходы бюджета города в 2018 году.

[14] Базовый вариант ориентирует на достижение показателей социально-экономического развития при условии выхода экономики на траекторию устойчивого роста. Внешние условия принимаются на уровне консервативного варианта. При этом базовый вариант сформирован с учетом прогнозируемых возможностей положительной динамики основных показателей развития города, в связи с чем является реалистичным (Прогноз социально-экономического развития города Сургута на 2017 год и плановый период 2018-2019 годов).

[15] Закон ХМАО-Югры от 27.09.2015 № 105-оз «О внесении изменений в отдельные Законы ХМАО-Югры в сфере налогообложения».

[16] Отношение суммы дивидендов, полученных в 2017 году, к сумме вложений по состоянию на 01.01.2017.

[17] Объем расходов на обслуживание муниципального долга в очередном финансовом году не должен превышать 15% объема расходов бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы РФ.

[18] «Здравоохранение», «Культура, кинематография», «Образование», «Социальная политика», «Средства массовой информации», «Физическая культура и спорт».

[19] Объём расходов за период с 2010 по 2016 годы отражён в соответствии с решениями Думы города об исполнении бюджета; за 2017 год – согласно решению Думы города № 46-VI ДГ (в редакции от 02.10.2017); за 2018 год – согласно проекту бюджета.

[20]Приложение 11 к обоснованиям бюджетных ассигнований (далее – ОБАС) Администрации города и департамента архитектуры и градостроительства, предоставленные в материалах к проекту бюджета.

[21]Приложение 12 к ОБАС Администрации города и департамента архитектуры и градостроительства, предоставленные в материалах к проекту бюджета.

[22]Приложение 13 к ОБАС Администрации города, приложение № 4 к пояснительной записке департамента финансов Администрации города к проекту бюджета.

[23] Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ).

[25] Распоряжение Администрации города Сургута от 29.09.2017 № 1726 «Об утверждении правил определения нормативных затрат на обеспечение функций главного распорядителя бюджетных средств администрации города и подведомственных ей муниципальных казенных учреждений» (вместе с «Правилами определения нормативных затрат на обеспечение функций главного распорядителя бюджетных средств Администрация города и подведомственных казенных учреждений, не предусматривающими применение формул расчета») (далее — распоряжение Администрации города от 29.09.2017 № 1726).

[26] Постановление Правительства РФ от 22.12.2011 № 1091 «О некоторых вопросах аттестации аварийно-спасательных служб, аварийно-спасательных формирований, спасателей и граждан, приобретающих статус спасателя».

[27] Постановление Правительства РФ от 16.02.2008 №87 (ред. от 08.09.2017) «О составе разделов проектной документации и требованиях к их содержанию» (далее — постановление Правительства № 87).

[28] Постановление Правительства РФ от 18.05.2009 № 427 (ред. от 15.06.2017) «О порядке проведения проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, финансирование которых осуществляется с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля Российской Федерации, субъектов Российской Федерации, муниципальных образований в уставных (складочных) капиталах которых составляет более 50 процентов» (далее – Постановление № 427).

[29] Порядок и методика планирования бюджетных ассигнований бюджета городского округа город Сургут на очередной финансовый год и плановый период, утверждённый приказом департамента финансов Администрации города от 30.08.2017 № 08-ПО-213/17.

[30] Порядок расчета нормативных затрат на содержание муниципального имущества муниципальных учреждений, находящихся в ведении департамента образования Администрации города, применяемых при расчете финансового обеспечения выполнения муниципального задания на оказание муниципальных услуг (выполнение работ), утвержденный приказом от 14.09.2017 № 12-27-657/17.

[31] Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее – Закон

№ 335-ФЗ).

[32] Закон Ханты-Мансийского автономного округа-Югры от 29.11.2010 № 190-оз «О налоге на имущество организаций» (далее – Закон ХМАО-Югры от 29.11.2010 № 190-оз).