Контрольно-счетная палата города Сургута

Стандарт

внешнего муниципального финансового контроля

СМФК 04 «Внешняя проверка годового отчета об исполнении бюджета городского округа город Сургут, в том числе внешняя проверка годовой бюджетной отчетности главных администраторов бюджетных средств, и подготовка заключения на отчет об исполнении бюджета»

(действует с 01.04.2014)

(одобрен решением Коллегии Контрольно-счетной палаты города Сургута 21.03.2014, утвержден распоряжением Председателя Контрольно-счетной палаты города от 31.03.2014 № 01-06-40/КСП (в редакции распоряжений от 01.04.2015 № 01-06-35/КСП, от 09.04.2015 № 01-06-42/КСП, от 30.04.2015 № 01-06-57/КСП, от 29.02.2016 № 01-06-42/КСП, от 14.04.2017 № 01-06-86/КСП, от 28.12.2018 № 01-06-178/КСП))

Содержание

| 1. Общие положения………………………………………………………..

2. Требования к проведению внешней проверки годового отчета об исполнении бюджета города Сургута, в том числе внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств………………………………………………………………………………… 2.1. Цели внешней проверки годового отчета об исполнении бюджета города Сургута………………………………………………………………………… 2.2. Задачи, предмет и объекты внешней проверки годового отчета об исполнении бюджета города Сургута………………………………………………. 2.3. Порядок подготовки и проведения внешней проверки годового отчета об исполнении бюджета города Сургута…………………………………… 2.4. Проведение внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств……………………………………. 3. Структура, содержание и основные требования к оформлению результатов внешней проверки годового отчета об исполнении бюджета города Сургута………………………………………………………………………………… Приложение 1…………………………………………………………………. Приложение 2…………………………………………………………………. Приложение 3…………………………………………………………………. Приложение 4…………………………………………………………………. Приложение 5………………………………………………………………….

|

3 4 4 5 6 9 10 12 13 16 17 18 |

1. Общие положения

1.1. Стандарт внешнего муниципального финансового контроля «Внешняя проверка годового отчета об исполнении бюджета города Сургута, в том числе внешняя проверка годовой бюджетной отчетности главных администраторов бюджетных средств, и подготовка заключения на отчет об исполнении бюджета» (далее – Стандарт) разработан в соответствии с:

– статьями 157, 264.4, 268.1 Бюджетного кодекса Российской Федерации (далее – БК РФ);

– Федеральным законом от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» (далее – Федеральный закон о КСО);

– Решением Думы города Сургута от 28.03.2008 № 358-IV ДГ «О Положении о бюджетном процессе в городском округе город Сургут» (далее – Положение о бюджетном процессе);

– Решением Думы города от 27.02.2007 № 170-IV ДГ «О Контрольно-счетной палате города Сургута» (далее – Решение о КСП).

1.2. Стандарт разработан в соответствии с Общими требованиями к стандартам внешнего государственного и муниципального контроля для проведения контрольных и экспертно-аналитических мероприятий контрольно-счетными органами субъектов РФ и муниципальных образований, утвержденными Коллегией Счетной палаты Российской Федерации (протокол от 17.10.2014 г. № 47К (993)), Типовым стандартом внешнего государственного (муниципального) финансового контроля «Организация и проведение внешней проверки годового отчета об исполнении бюджета субъекта Российской Федерации (местного бюджета)», рекомендованным решением Президиума Совета контрольно-счетных органов при Счетной палате Российской Федерации (протокол № 2-ПКСО от 03.06.2015).

1.3. Стандарт относится к специализированной группе стандартов внешнего контроля местного бюджета и применяется с учетом Стандарта внешнего муниципального финансового контроля СМФК 02 «Общие правила проведения экспертно-аналитического мероприятия», утвержденного распоряжением Председателя Контрольно-счетной палаты города.

1.4. Стандарт обязателен к применению сотрудниками Контрольно-счетной палаты города Сургута (далее – КСП), а также специалистами сторонних организаций и экспертами, привлекаемыми КСП к проведению внешней проверки годового отчета об исполнении бюджета города Сургута (далее – внешняя проверка годового отчета).

1.5. Целью Стандарта является установление общих правил и процедур проведения внешней проверки отчета на всех его этапах, в том числе единых организационно-правовых, методических, информационных основ проведения комплекса экспертно-аналитических мероприятий и подготовки заключения КСП на годовой отчет об исполнении бюджета в соответствии с требованиями действующего законодательства.

1.6. Задачи, решаемые Стандартом:

— определение основных принципов и этапов проведения внешней проверки отчёта;

— установление требований к содержанию экспертно-аналитического мероприятия, в том числе к внешней проверке годовой бюджетной отчётности главных администраторов бюджетных средств;

— определение структуры, содержания и основных требований к заключению КСП на годовой отчёт об исполнении бюджета города.

1.7. Сфера применения Стандарта – деятельность КСП, предполагающая проведение комплекса взаимосвязанных экспертно-аналитических мероприятий по внешней проверке отчета об исполнении бюджета и бюджетной отчетности главных администраторов бюджетных средств (далее – ГАБС).

1.8. Деятельность КСП основывается на принципах законности, объективности, эффективности, независимости и гласности.

1.9. При проведении внешней проверки отчета КСП в рамках своей компетенции вправе отражать возможные коррупциогенные риски, усматриваемые в ходе ее проведения.

1.10. При организации и проведении внешней проверки отчета, в том числе внешней проверки годовой бюджетной отчётности ГАБС сотрудники КСП обязаны руководствоваться Конституцией Российской Федерации, Федеральными законами от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счётных органов субъектов Российской Федерации и муниципальных образований», от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», бюджетным законодательством, другими нормативными правовыми актами Российской Федерации, Ханты-Мансийского автономного округа, муниципальными правовыми актами города Сургута и настоящим Стандартом.

1.11. По вопросам, возникшим в ходе внешней проверки годового отчета об исполнении бюджета города Сургута, порядок решения которых не урегулирован Стандартом, решение принимается Председателем КСП (или по его поручению заместителем Председателя КСП, аудитором).

2. Требования к проведению внешней проверки отчета об исполнении бюджета города Сургута, в том числе внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств

2.1. Цели внешней проверки годового отчета об исполнении бюджета города Сургута

2.1.1. Цели внешней проверки отчета:

– определение полноты[1] годового отчета об исполнении бюджета города Сургута (далее – годовой отчет) и бюджетной отчетности ГАБС;

– определение достоверности[2] показателей бюджетной отчетности ГАБС и годового отчета с учетом имеющихся ограничений[3] (контроль достоверности);

– оценка соблюдения бюджетного законодательства при осуществлении бюджетного процесса в муниципальном образовании (контроль законности);

– оценка уровня исполнения показателей, утвержденных решением о бюджете муниципального образования на отчетный финансовый год (контроль результативности);

— подготовка заключения по результатам внешней проверки годового отчета и бюджетной отчетности ГАБС.

2.2. Задачи, предмет и объекты внешней проверки годового отчета об исполнении бюджета города Сургута

2.2.1. Основные задачи внешней проверки годового отчета:

а) проверка соответствия годовой отчета/бюджетной отчетности ГАБС требованиям нормативных правовых актов по составу, содержанию, порядку составления и представления;

б) проверка соответствия плановых показателей, указанных в годовом отчете/бюджетной отчетности ГАБС, показателям решения Думы города о бюджете города Сургута (далее – Решение о бюджете) с учетом изменений, внесенных в ходе исполнения бюджета;

в) проверка соответствия показателей годового отчета/бюджетной отчетности ГАБС данным бюджетного учета (обязательно – в случае выхода в проверяемую организацию);

г) проверка соответствия данных бюджетного учета данным документов, являющихся основанием для осуществления операций (без выхода в проверяемую организацию проводится при необходимости по устным или письменным запросам, в случае выхода в проверяемую организацию – проводится в обязательном порядке);

д) проверка полноты годовой отчетности, представленной субъектами бюджетных правоотношений, отчетность которых является основой для формирования соответствующих показателей годового отчета/бюджетной отчетности ГАБС; соответствия отчетности указанных субъектов и соответствующих показателей годового отчета/бюджетной отчетности ГАБС;

е) проверка соответствия фактических показателей исполнения бюджета, указанных в годовом отчете/бюджетной отчетности ГАБС, данным финансового органа города Сургута об исполнении бюджета города;

ж) проверка внутренней согласованности годового отчета и иных форм бюджетной отчетности/соответствующих форм бюджетной отчетности ГАБС;

з) анализ соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке годового отчета/бюджетной отчетности ГАБС (в том числе в части проведения инвентаризации);

и) формирование выводов о:

– наличии/отсутствии фактов неполноты годового отчета/бюджетной отчетности ГАБС (по результатам проверки по подп. «а»);

– наличии/отсутствии фактов недостоверности показателей бюджетной отчетности/годового отчета (по результатам проверки по подп. «б»–«г»);

– наличии/отсутствии фактов, способных негативно повлиять на достоверность годового отчета/бюджетной отчетности ГАБС (по результатам проверки по подп. «д»–«з»).

к) проверка достижения установленных результатов бюджетной деятельности;

л) проверка соблюдения норм законодательства и муниципальных правовых актов при исполнении бюджета;

м) проверка выполнения бюджетных назначений, установленных Решением о бюджете.

2.2.2. При организации внешней проверки годового отчета могут быть предусмотрены дополнительные задачи.

2.2.3. Предметом внешней проверки являются годовой отчет, документы, предоставленные в КСП в соответствии с требованиями Положения о бюджетном процессе, Решение о бюджете на отчётный финансовый год, отдельные нормативные правовые акты, обеспечивающие организацию исполнения бюджета в отчётном финансовом году, бюджетная отчетность ГАБС, а также документы и материалы, необходимые для проведения внешней проверки и полученные КСП в установленном порядке.

2.2.4. Объектами внешней проверки являются финансовый орган муниципального образования, ГАБС. В ходе внешней проверки могут проводиться встречные выборочные проверки в отношении иных лиц, органов и организаций, на которые распространяются полномочия КСП (получатели бюджетных средств и администраторы доходов бюджета, получатели бюджетных кредитов, субсидий, инвестиций, муниципальных гарантий, плательщики доходов бюджета от использования имущества).

2.3. Порядок подготовки и проведения внешней проверки годового отчета об исполнении бюджета города Сургута

2.3.1. Внешняя проверка годового отчета включает в себя следующие этапы:

— подготовительный этап;

— этап проверки годового отчёта и бюджетной отчётности ГАБС;

— подготовка заключения КСП.

2.3.2. Подготовительный этап осуществляется до установленного Положением о бюджетном процессе срока представления ГАБС годовой бюджетной отчетности в КСП.

На подготовительном этапе издается приказ о проведении внешней проверки, проводится предварительное изучение предмета и объектов, анализируется информация (документы, материалы), опубликованная в открытых источниках и(либо) полученная КСП при участии в совещаниях комиссий и рабочих групп, а также предоставленная по запросам КСП.

По итогам данного этапа утверждается программа и разрабатывается рабочий план проведения внешней проверки, которыми определяются цели, формы, способы и иные организационные вопросы проведения мероприятия.

Программа и рабочий план формируются руководителем мероприятия не позднее 25 марта текущего года и представляются для утверждения Председателю КСП.

Структура заключения по результатам внешней проверки утверждается программой мероприятия в соответствии с разделом 3 настоящего Стандарта.

В программе по каждому разделу заключения определяется ответственный куратор. Перечень вопросов по каждому разделу заключения формируется в рабочем плане. Ответственный куратор определяет исполнителей по вопросам, обозначенным в рабочем плане по курируемому им разделу.

В проведении мероприятия участвуют все сотрудники КСП в соответствии с вопросами, установленными программой и рабочим планом его проведения.

Сотрудники КСП ознакамливаются под роспись с программой мероприятия и рабочим планом.

2.3.3. С момента представления годовой бюджетной отчётности ГАБС осуществляется проверка полученных документов, как камерально, так и в форме выездных проверок. Комплекс экспертно-аналитических мероприятий включает в себя проверки достоверности бюджетной отчетности ГАБС и иные тематические проверки по вопросам, влияющим на формирование бюджетной отчетности в соответствии с утвержденной программой и рабочим планом проведения внешней проверки. Утвержденным годовым планом работы КСП могут быть предусмотрены отдельные проверки бюджетной отчетности ГАБС в форме контрольных мероприятий. Указанные проверки организуются согласно стандарту внешнего муниципального финансового контроля СМФК 01 «Проведение контрольного мероприятия», утверждённому распоряжением Председателя Контрольно-счетной палаты города от 28.12.2012 №03-06-90/КСП.

2.3.4. Внешняя проверка годового отчета проводится на выборочной основе, которая предполагает анализ, основанный на самостоятельной выборке должностным лицом КСП качественных и количественных показателей, характеризующих параметры бюджета, по особо значимым и существенным для мероприятия критериям.

При определении выборки приоритетный характер имеют показатели (направления, организации, отрасли и т.п.), являющиеся (явившиеся) предметом (объектом) контрольных и экспертно-аналитических мероприятий КСП.

При организации внешней проверки отчета могут быть поставлены задачи по обеспечению сплошной проверки по отдельным случаям, вопросам, показателям, направлениям.

2.3.5. При проведении внешней проверки учитывается результат сдачи годового отчета финансовым органом в Департамент финансов ХМАО-Югры.

2.3.6. Информационной основой для проведения внешней проверки годового отчета являются материалы (документы, информация, расшифровки и другое), представляемые объектами контроля, а также полученные по запросам КСП из внешних источников, а именно:

— муниципальные правовые акты по вопросам исполнения местного бюджета;

— сводная бюджетная роспись (с учетом внесенных изменений);

— бюджетные сметы главных распорядителей и получателей средств местного бюджета с учетом внесенных изменений;

— уведомления о бюджетных ассигнованиях/лимитах бюджетных обязательств на период действия утвержденного бюджета и уведомления об изменении объемов бюджетных ассигнований/лимитов бюджетных обязательств;

— отчет о расходах и численности работников органов местного самоуправления, избирательных комиссий муниципальных образований (ф. 14 МО);

— проект решения Думы города об исполнении местного бюджета за отчетный финансовый год;

— бюджетная отчетность об исполнении бюджета получателей бюджетных средств, главного распорядителя бюджетных средств, главного администратора доходов бюджета и финансового органа; бухгалтерская отчетность муниципальных учреждений (бюджетных и автономных);

— регистры бюджетного учета муниципалитета как получателя бюджетных средств и главного администратора доходов бюджета, финансового органа (главная книга и/или другие регистры бюджетного учета);

— регистры бюджетного учета получателей бюджетных средств (главная книга и/или другие регистры бюджетного учета);

— регистры бухгалтерского учета муниципальных учреждений (бюджетных и автономных) – главная книга и/или другие регистры бухгалтерского учета;

— реестр муниципальных контрактов;

— реестр закупок, осуществленных без заключения муниципальных контрактов;

— реестр проведенных платежей;

— реестр расходных обязательств (уточненный по состоянию на 31 декабря отчетного финансового года);

— отчеты об использовании субвенций;

— отчеты об исполнении учреждениями планов его финансово-хозяйственной деятельности;

— сведения об операциях с целевыми субсидиями;

— информация о проведенных внешних контрольных мероприятиях, суммах выявленных нарушений и недостатков и принятых мерах по их устранению (за исключением проверок, проводимых КСП);

— уведомления по расчетам между бюджетами по межбюджетным кредитам;

— иная информация, необходимая для проведения внешней проверки (первичные учетные документы, иная информация, содержащая сведения о фактах хозяйственной жизни).

Для дополнительного анализа и формирования выводов по итогам исполнения бюджета могут направляться запросы в органы государственной власти ХМАО-Югры, Управление Федеральной налоговой службы по ХМАО-Югре, иным учреждения и организации, другим лицам.

2.3.7. Под основными ограничениями и допущениями, при наличии которых осуществляется внешняя проверка годового отчета, понимаются:

– выборочный характер по признаку существенности внешней проверки годового отчета;

– ограничения оперативного доступа к информации (в том числе автоматизированным информационным системам);

– продолжение проведения ряда контрольных и экспертно-аналитических мероприятий, предметом которых являются соответствующие средства бюджета города, после формирования и направления итоговых материалов по внешней проверке годового отчета.

Все ограничения и допущения, в условиях которых формируются выводы по результатам внешней проверки годового отчета, указываются в итоговых документах.

2.3.8. Процедуры, осуществляемые при проведении внешней проверки годового отчета, предусматривают следующее:

— проверку порядка организации и реализации бюджетного процесса;

— проверку годовой отчетности об исполнении бюджета и отчетности ГАБС;

— проведение прочих контрольных (аналитических) процедур, в том числе по результатам камеральной проверки.

2.3.9. Процедуры, осуществляемые при проведении выездной проверки, предусматривают применение приемов как документальной, так и фактической проверки.

Выездная проверка основывается на проведении экспертизы первичных учетных документов, регистров бюджетного (бухгалтерского) учета, бюджетной (бухгалтерской) отчетности объекта внешней проверки.

До начала проведения выездной проверки подготавливаются уведомление и удостоверение на право проведения выездной проверки по формам согласно приложениям 1 и 2 к настоящему Стандарту, которые подписываются Председателем КСП (лицом, его замещающим) и скрепляются печатью КСП.

С целью обследования состояния объектов, выполненных работ, инвентаризации имущества и в иных случаях по требованию КСП, оформленному письмом на имя руководителя проверяемой организации, приказом директора проверяемой организации (учреждения, предприятия) создается комиссия. Результаты обследования оформляются актами по формам согласно приложениям 3 и (или) 4 к настоящему Стандарту.

При выездной проверке могут осуществляться следующие процедуры:

а) экспертиза правоустанавливающих документов и договоров;

б) анализ существующего порядка организации и ведения бюджетного (бухгалтерского) учета, оценка надежности средств внутреннего контроля;

в) выборочная сверка данных бюджетного (бухгалтерского) учета с данными бюджетных (бухгалтерских) регистров и показателями отчетности;

г) выборочная проверка правомерности и порядка отражения в учете и отчетности показателей финансово-хозяйственных операций, активов и обязательств (по полноте и обоснованности, правильности отнесения к соответствующему периоду, соответствия данных учета данным первичной документации и другие);

д) проверка оформления результатов инвентаризации активов и обязательств и соответствия их данным учета и отчетности (инвентаризационные описи, акты сверки расчетов с дебиторами и кредиторами и другие);

е) проверка и анализ нетиповых финансово-хозяйственных операций, бухгалтерских записей, корректирующих проводок в учете и их документальной обоснованности;

ж) выборочная проверка эффективности использования имущества, анализ исполнения доходов и расходов местного бюджета;

з) проведение визуального осмотра (наблюдения), выборочной инвентаризации, контрольных замеров и т.п.;

и) анализ материалов по результатам внешних контрольных мероприятий, проводившихся уполномоченными контрольными органами на объекте проверки, и принятых по их результатам мер;

к) проверка соблюдения требований законодательства о закупках товаров, работ, услуг для муниципальных нужд.

2.4. Проведение внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств

2.4.1. Внешняя проверка годовой бюджетной отчетности ГАБС представляет собой комплекс мероприятий по проверке полноты и достоверности бюджетной отчетности ГАБС, её соответствия требованиям нормативных правовых актов.

2.4.2. Выделяются следующие основные этапы внешней проверки показателей годовой бюджетной отчетности ГАБС.

2.4.2.1. Проверка наличия всех форм бюджетной отчётности, установленных Инструкцией о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Минфина РФ от 28.12.2010г № 191н (далее – Инструкция № 191н).

2.4.2.2. Проверка входящих и исходящих остатков по соответствующим формам бюджетной отчетности ГАБС отчетного года и соответствующего прошлого периода.

2.4.2.3. Проверка достоверности, точности отражения и правильности раскрытия информации об активах и обязательствах, финансово-хозяйственных операциях в бюджетной отчетности ГАБС. С целью проверки достоверности бюджетной отчетности ГАБС сотрудники КСП запрашивают документы, информацию, сведения, прочие расшифровки, являющиеся основанием составления бюджетной отчетности ГАБС: главную книгу и (или) другие регистры бюджетного учета, обороты и остатки по регистрам синтетического и аналитического учета (при необходимости), бюджетную роспись, бюджетную смету.

2.4.2.4. Проверка контрольных соотношений между показателями отчетности.

2.4.2.5. Проверка соответствия отчетных данных в части плановых показателей доведенным бюджетным ассигнованиям и лимитам бюджетных обязательств.

2.4.2.6. Анализ дебиторской и кредиторской задолженности на начало и конец отчетного периода, причин и сроков возникновения.

2.4.2.7. Проверка проведения в учреждении инвентаризации имущества и финансовых обязательств на основании методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49.

2.4.3. По итогам внешней проверки годовой бюджетной отчетности ГАБС должен быть сделан вывод о её достоверности либо недостоверности, отсутствии либо наличии существенных искажений отчетности, повлиявших на ее достоверность.

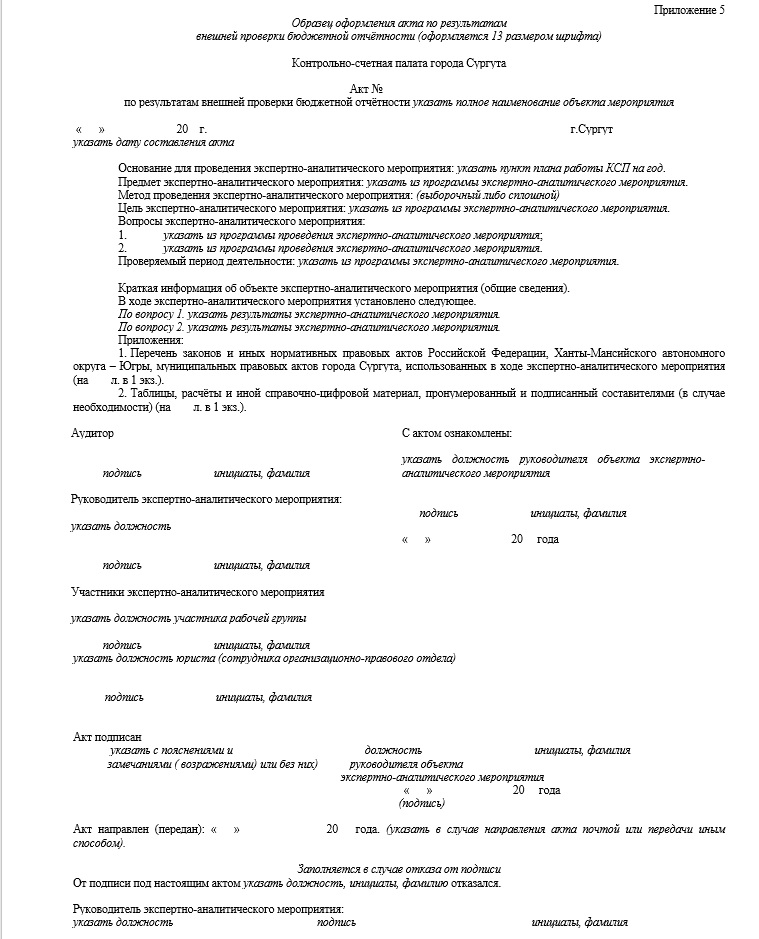

2.4.4. Результаты проверки по каждому ГАБС оформляются актом по форме согласно приложению 5 к настоящему Стандарту. Руководитель ГАБС ознакамливается с актом в срок не более 3 (трех) календарных дней с момента направления акта с сопроводительным письмом. Пояснения и замечания (возражения) руководителя ГАБС к акту (при наличии) представляются в течение 7 (семи) рабочих со дня направления акта. Пояснения и замечания (возражения) руководителя ГАБС к акту являются неотъемлемой частью акта и учитываются при подготовке заключения КСП на годовой отчет.

3. Структура, содержание и основные требования к оформлению результатов внешней проверки годового отчета об исполнении бюджета города Сургута

3.1. Результаты внешней проверки годового отчета, в том числе проверки бюджетной отчетности ГАБС, оформляются заключением.

Заключение КСП на годовой отчет – это, в первую очередь, комплексный анализ выполнения обязательств органов местного самоуправления на основе не только итогов исполнения бюджета, но и результатов проведенных контрольных и экспертно-аналитических мероприятий.

3.2. Процесс составления заключения по результатам внешней проверки годового отчета состоит из следующих этапов.

3.2.1. Первый этап: подготовка информации аудиторами и отделами КСП, а также предложений к сводной части заключения. Подготовка указанной информации и предложений обеспечивается в период с 15 апреля по 25 апреля года, следующего за отчетным, с учетом результатов контрольных и экспертно-аналитических мероприятий у ГАБС, тематических проверок исполнения бюджета, результатов предварительного контроля за формированием и исполнением бюджета города, включая мероприятия, осуществленные в соответствии с планом работы КСП вне проверок указанного периода.

Каждый участник мероприятия оформляет справку по результатам экспертизы отдельных частей годового отчета, закрепленных за ним в рабочем плане. Окончательный вариант справки представляется ответственному куратору в срок, утвержденный программой мероприятия.

В справку включаются:

1) Наименования статей доходов, расходов, источников финансирования дефицита бюджета с указанием кодов бюджетной классификации или иных показателей, экспертиза (внешняя проверка) которых проведена.

2) Замечания и нарушения по отдельным показателям в лаконичной, доступной форме с указанием кода главного распорядителя бюджетных средств, целевой статьи (муниципальная программа), кодов раздела, подраздела и вида расходов (в случае необходимости).

3) В целях устранения последствий нарушений или их предупреждения формируются предложения (разработать муниципальный правовой акт, возвратить средства в бюджет города и т.д.) с указанием причин, которое подлежит включению в заключение по результатам внешней проверки. В случае формирования предложения, имеющего стоимостное выражение, единицы измерения указывать в рублях с точностью до второго знака (например, 10 125,36 рублей).

Кроме текстового изложения краткая информация заносится в таблицу согласно приложению 1 к настоящему Стандарту (с обязательным указанием кодов бюджетной классификации).

Оформление справки осуществляется в соответствии с инструкцией по делопроизводству, утвержденной распоряжением Председателя Контрольно-счетной палаты города от 05.06.2015 № 01-06-73/КСП, и методическими рекомендациями. При этом:

— текст заключения оформляется шрифтом Times New Roman размером 13, сноски – шрифтом Times New Roman размером 10;

— все таблицы должны иметь заголовки, рисунки и диаграммы – названия;

— текст справки не должен содержать гиперссылки;

— не допускаются выделения курсивом, жирным цветом, подчеркивание.

3.2.2. Второй этап: подготовка сводного заключения КСП.

3.3. В заключении должны быть отражены следующие основные положения:

3.3.1. Общие положения содержат информацию о количестве проведенных проверок, анализ соответствия годового отчета, документов и материалов, представленных одновременно с ним, требованиям БК РФ, Положения о бюджетном процессе.

3.3.2. Общая характеристика исполнения Решения о бюджете, которая включает в себя:

— оценку социально-экономических (макроэкономических) условий (основных показателей прогноза социально-экономического развития) и результатов исполнения бюджета;

— анализ доходов, расходов и источников финансирования дефицита бюджета, установленных Решением о бюджете, сопоставление бюджета с бюджетом прошлого периода;

— анализ организации исполнения Решения о бюджете и соответствие его исполнения БК РФ, иным нормативным правовым актам Российской Федерации, муниципальным правовым актам.

3.3.3. Оценка показателей доходов бюджета и качества администрирования доходов по главным администраторам доходов, по кодам классификации доходов бюджетов.

3.3.4. Оценка показателей расходов бюджета по разделам и подразделам классификации расходов бюджета, по главным распорядителям бюджетных средств, включая обоснованность внесения изменений в сводную бюджетную роспись.

3.3.5. Анализ реализации целевых программ, предусмотренных к финансированию за счет средств бюджета (в том числе оценка достижения целей и задач, установленных паспортами целевых программ).

3.3.6. Анализ дебиторской и кредиторской задолженности.

3.3.7. Оценка исполнения публичных нормативных обязательств, бюджетных назначений на капитальные вложения в объекты муниципальной собственности, расходования средств резервного и дорожного фондов.

3.3.8. Дефицит (профицит) бюджета и источники финансирования дефицита бюджета. Муниципальный долг. Указанные разделы включают:

— оценку показателей источников финансирования дефицита бюджета;

— анализ объемов и структуры муниципального долга;

— оценку исполнения программы муниципальных внутренних заимствований, программы муниципальных гарантий.

3.3.9. Общие итоги внешней проверки годовой бюджетной отчётности ГАБС.

3.3.10. Анализ результатов использования бюджетных средств, наличия, состояния и эффективности внутреннего муниципального финансового контроля, включая оценку качества управления муниципальными финансами ГАБС.

3.3.11. Каждый куратор несет персональную ответственность за качественное формирование отдельных положений заключения, закрепленных за ним программой внешней проверки.

3.4. Заключение подписывается заместителем Председателя, аудиторами КСП и утверждается Председателем КСП. На Коллегии КСП заключение не рассматривается.

Заключение направляется Председателю Думы города, Главе города не позднее следующего рабочего дня с даты его утверждения.

3.5. Каждый участник экспертизы годового отчета самостоятельно осуществляет контроль за исполнением сформированных им предложений, изложенных в заключении.

Результаты контроля заносятся в отчетные формы. На основании данных результатов не позднее 25 марта очередного года, следующего за годом подготовки заключения, готовится приказ о снятии с контроля. Предложения снимаются с контроля в связи с их исполнением либо утратой актуальности. Если предложение не было исполнено в течение текущего календарного года, то участник мероприятия повторно излагает данное предложение в заключении на внешнюю проверку годового отчета.

|

приложение 1

|

Образец примерного оформления уведомления о проведении выездной проверки в рамках внешней проверки отчета об исполнении бюджета городского город Сургут

|

|||

|

|||

Уведомление о проведении

выездной проверки в рамках

внешней проверки

отчета об исполнении бюджета

Уважаемый (ая) имя отчество!

Контрольно-счетная палата города Сургута уведомляет Вас о том, что в соответствии с Положением о Контрольно-счетной палате, утвержденным решением Думы города от 27.02.2007 № 170-IV ДГ, указать пункт плана работы КСП на год, в указать наименование объекта будет проводиться выездная проверка по вопросу (коротко указать проверяемый вопрос) в рамках внешней проверки годового отчета об исполнении бюджета городского округа город Сургут за ____год.

Выездная проверка будет проводиться с «___»__________ 20__ года по «___»__________ 20__года включительно работниками Контрольно-счетной палаты в количестве указать состав и количество участников выездной проверки.

Прошу обеспечить участников рабочими местами (указывается при необходимости по согласованию с зам. Председателя — необходимые условия для работы: светлое, отапливаемое служебное помещение, наличие офисной мебели (стол, стул, шкаф для одежды или вешалка), обеспечение доступа к сети электропитания (розетки, электрические удлинители, тройники)), обеспечить доступ к средствам связи) и подготовить необходимые материалы согласно приложению (в случае необходимости в приложении указываются перечень документов и вопросов, а также прикладываются формы, которые необходимо заполнить для проведения экспертно-аналитического мероприятия), а также обеспечить осмотр и обследование по предмету мероприятия (указывается при необходимости). В случае отсутствия возможности создания необходимых условий для проведения мероприятия Вы можете представить ходатайство о его проведении по месту нахождения Контрольно-счетной палаты города Сургута.

Приложения (указать при необходимости):

1. Перечень документов и вопросов (на ___ л. в 1 экз.).

2. Формы (на ___ л. в 1 экз.).

Председатель подпись инициалы, фамилия

Ф.И.О. исполнителя

Номер телефона исполнителя

|

приложение 2

|

Образец примерного оформления удостоверения на право проведения выездной проверки в рамках внешней проверки отчета об исполнении бюджета городского город Сургут

МУНИЦИПАЛЬНОЕ ОБРАЗОВАНИЕ

ГОРОДСКОЙ ОКРУГ ГОРОД СУРГУТ

КОНТРОЛЬНО–СЧЕТНАЯ ПАЛАТА ГОРОДА

УДОСТОВЕРЕНИЕ

на право проведения выездной проверки

«___» __________ 20__ года №_______________

В соответствии с Положением о Контрольно-счетной палате, утвержденным решением Думы города от 27 февраля 2007 № 170-IV ДГ, приказом Председателя Контрольно-счетной палаты города Сургута от «___»_______20__ № ____, следующим работникам Контрольно-счетной палаты города:

— указать должности и фамилии участников выездной проверки

поручается провести выездную проверку по вопросу внешней проверки бюджетной отчетности главного администратора бюджетных средств – указать название главного администратора бюджетных средств в рамках внешней проверки годового отчета об исполнении бюджета городского округа город Сургут за 201__ год.

Срок проведения выездной проверки, указанной в настоящем удостоверении устанавливается с «___»_______20__ года по «___»_______20__года включительно.

Срок проведения выездной проверки, указанной в настоящем удостоверении, продлён на основании приказа Председателя Контрольно-счетной палаты города от «___» __________ 20__ года № ___ с «___» _________ 20__ года по «___» __________ 20__ года включительно (указать на случай продления срока проведения внешней проверки).

Председатель подпись инициалы, фамилия

Приложение к удостоверению

на право проведения

выездной проверки

от «___» ___________ 201__ г.

№_________________

Информационное письмо

В связи с проведением выездной проверки, сообщаем следующее.

Согласно ст. 14 Федерального закона от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» (далее – Федеральный закон № 6-ФЗ) должностные лица контрольно-счетных органов при осуществлении возложенных на них должностных полномочий имеют право:

1) беспрепятственно входить на территорию и в помещения, занимаемые проверяемыми органами и организациями, иметь доступ к их документам и материалам, а также осматривать занимаемые ими территории и помещения;

2) в случае обнаружения подделок, подлогов, хищений, злоупотреблений и при необходимости пресечения данных противоправных действий опечатывать кассы, кассовые и служебные помещения, склады и архивы проверяемых органов и организаций, изымать документы и материалы с учетом ограничений, установленных законодательством Российской Федерации. Опечатывание касс, кассовых и служебных помещений, складов и архивов, изъятие документов и материалов производятся с участием уполномоченных должностных лиц проверяемых органов и организаций и составлением соответствующих актов;

3) в пределах своей компетенции направлять запросы должностным лицам территориальных органов федеральных органов исполнительной власти и их структурных подразделений, органов государственной власти и государственных органов субъектов Российской Федерации, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, организаций;

4) в пределах своей компетенции требовать от руководителей и других должностных лиц проверяемых органов и организаций представления письменных объяснений по фактам нарушений, выявленных при проведении контрольных мероприятий, а также необходимых копий документов, заверенных в установленном порядке;

5) составлять акты по фактам непредставления или несвоевременного представления должностными лицами проверяемых органов и организаций документов и материалов, запрошенных при проведении контрольных мероприятий;

6) в пределах своей компетенции знакомиться со всеми необходимыми документами, касающимися финансово-хозяйственной деятельности проверяемых органов и организаций, в том числе в установленном порядке с документами, содержащими государственную, служебную, коммерческую и иную охраняемую законом тайну;

7) знакомиться с информацией, касающейся финансово-хозяйственной деятельности проверяемых органов и организаций и хранящейся в электронной форме в базах данных проверяемых органов и организаций, в том числе в установленном порядке с информацией, содержащей государственную, служебную, коммерческую и иную охраняемую законом тайну;

8) знакомиться с технической документацией к электронным базам данных;

9) составлять протоколы об административных правонарушениях.

Согласно ст. 13 Федерального закона № 6-ФЗ требования и запросы должностных лиц контрольно-счетных органов, связанные с осуществлением ими своих должностных полномочий, установленных законодательством Российской Федерации, законодательством субъекта Российской Федерации, муниципальными нормативными правовыми актами, являются обязательными для исполнения органами государственной власти и государственными органами субъекта Российской Федерации, органами территориальных государственных внебюджетных фондов, органами местного самоуправления и муниципальными органами, организациями, в отношении которых осуществляется внешний государственный и муниципальный финансовый контроль.

В соответствии с подпунктами 6 и 7 части 1 статьи 14 Федерального закона от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», пунктом 2 статьи 3 и пунктом 2 части 1 статьи 6 Федерального закона от 27.07.2016 № 152-ФЗ «О персональных данных» должностные лица объектов контрольного мероприятия по требованию сотрудников КСП, являющихся участниками контрольного мероприятия, обязаны предоставлять запрашиваемую ими информацию, относящуюся к персональным данным. При этом, получение согласия субъектов персональных данных на обработку персональных данных не требуется.

Неисполнение законных требований и запросов должностных лиц контрольно-счетных органов, а также воспрепятствование осуществлению ими возложенных на них должностных полномочий влекут за собой ответственность, установленную законодательством Российской Федерации и законодательством субъекта Российской Федерации.

Непредставление или несвоевременное представление органами и организациями, в контрольно-счетные органы по их запросам информации, документов и материалов, необходимых для проведения контрольных и экспертно-аналитических мероприятий, а равно представление информации, документов и материалов не в полном объеме или представление недостоверных информации, документов и материалов влечет за собой ответственность, установленную законодательством Российской Федерации и (или) законодательством субъектов Российской Федерации (ст. 15 Федерального закона №6-ФЗ).

Сроки представления информации, документов и материалов в контрольно-счетный орган установлены Законом Ханты-Мансийского автономного округа — Югры от 10.04.2012 № 38-оз «О регулировании отдельных вопросов организации и деятельности контрольно-счетных органов муниципальных образований Ханты-Мансийского автономного округа — Югры» и Положением о Контрольно-счетной палате города Сургута, утвержденным решением Думы города Сургута от 27.02.2007 № 170-IV ДГ. Меры административной ответственности за непредставление или несвоевременное представление информации, документов и материалов в контрольно-счетные органы определены в Кодексе Российской Федерации об административных правонарушениях.

Также воздействие в какой-либо форме на должностных лиц контрольно-счетных органов в целях воспрепятствования осуществлению ими должностных полномочий или оказания влияния на принимаемые ими решения, а также насильственные действия, оскорбления, а равно клевета в отношении должностных лиц контрольно-счетных органов либо распространение заведомо ложной информации об их деятельности влекут за собой ответственность, установленную законодательством Российской Федерации и (или) законодательством субъекта Российской Федерации (ст. 8 Федерального закона № 6-ФЗ).

Настоящее информационное письмо составлено в двух экземплярах, одно из которых вручено (направлено) для ознакомления указать должность, инициалы, фамилию руководителя проверяемого объекта.

Руководитель выездной проверки:

должность подпись инициалы, фамилия

Один экземпляр информационного письма получил:

должность подпись инициалы, фамилия

Приложение 3

Образец примерного оформления акта обследования в рамках внешней проверки отчета об исполнении бюджета городского город Сургут.

Акт № ____

обследования объектов, выполненных работ, инвентаризации имущества (указать каких)

г. Сургут «___»____________20__г.

Комиссия в составе представителей:

Контрольно – счетной палаты города Сургута

указать должности фамилии, инициалы

Проверяемой организации название организации

указать должности фамилии, инициалы

Иных представителей указать название

указать должности фамилии, инициалы

Составила настоящий акт обследования объектов, выполненных работ, инвентаризации имущества (указать каких). Согласно данным бухгалтерского учета в состав объектов, выполненных работ, инвентаризации имущества включено следующее:

|

№ п/п |

Инвентарный номер, заводской номер (при необходимости) |

Наименование |

Кол-во |

Стоимость (сумма) по состоянию на «___»_____20_г |

Примечание |

|

1. |

По данным бухгалтерского учета | ||||

| Фактически | |||||

|

2. |

По данным бухгалтерского учета | ||||

| Фактически |

Обследование производилось с применением или без применения технических средств (указать каких), с замерами или без замеров, другие необходимые условия.

Обследование объектов, выполненных работ, инвентаризации имущества показало, что описать результаты обследования.

К настоящему акту прилагаются: перечислить перечень приложений.

Подписи членов комиссии:

должность подпись инициалы, фамилия

должность подпись инициалы, фамилия

должность подпись инициалы, фамилия

Приложение 4

Образец примерного оформления акта обследования в рамках внешней проверки отчета об исполнении бюджета городского город Сургут.

Акт № ____

обследования объектов, выполненных работ, инвентаризации имущества (указать каких)

г. Сургут «___»____________20__г.

Комиссия в составе представителей:

Контрольно – счетной палаты города Сургута

указать должности фамилии, инициалы

Проверяемой организации название организации

указать должности фамилии, инициалы

Иных представителей указать название

указать должности фамилии, инициалы

Составила настоящий акт обследования объектов, выполненных работ, инвентаризации имущества (указать каких).

Обследование производилось с применением или без применения технических средств (указать каких), с замерами или без замеров, другие необходимые условия.

Обследование объектов, выполненных работ, инвентаризации имущества показало, что описать результаты обследования.

К настоящему акту прилагаются: перечислить перечень приложений.

Подписи членов комиссии:

должность подпись инициалы, фамилия

должность подпись инициалы, фамилия

должность подпись инициалы, фамилия

[1]Здесь и далее под полнотой отчета/бюджетной отчетности ГАБС понимается их соответствие требованиям нормативных правовых актов по составу и содержанию.

[2] Здесь и далее под достоверностью годового отчета/бюджетной отчетности ГАБС понимается их соответствие данным, полученным в ходе внешней проверки и иных контрольных и экспертно-аналитических мероприятий.

[3] Здесь и далее в части имеющихся ограничений см. подраздел 2.3 настоящего Стандарта.