ИНФОРМАЦИЯ

о результатах внешней проверки отчета об исполнении бюджета города Сургут

за 2014 год, в том числе проверки бюджетной отчетности главных

администраторов бюджетных средств

За 2014 год сложились следующие итоги социально-экономического развития города Сургута, утвержденные распоряжением Администрации города от 15.04.2015 № 1193, и размещенные на официальном сайте Администрации города.

Численность постоянного населения на конец 2014 года составила 340,8 тыс. человек и увеличилась по сравнению с началом года на 8,5 тыс. человек, при этом темп прироста мигрантов составил 74,1% (в 2013 году прирост составил 2 101 чел., а в 2014 году – 3 657 чел.), в то время как темп естественного прироста ‑ 4,5%.

В отчетном периоде наблюдалось снижение доли трудоспособного населения из общей численности населения на 1,3 процентных пункта, с 68,2% до 66,9%, при одновременном увеличении численности населения моложе трудоспособного возраста на 4 тыс. человек, с 65,4 тыс. человек до 69,4 тыс. человек, и увеличении численности населения старше трудоспособного возраста на 2,4 тыс. человек, с 38,3 тыс. человек до 40,7 тыс. человек.

Среднемесячная заработная плата одного работника крупной и средней организации по городу Сургуту в целом выросла с 68 745,0 рублей до 72 284,0 рублей, темп прироста составил 5,1%. Среднемесячный доход на душу населения увеличился на 2 123 рублей и составил 48 992,0 рублей. Среднемесячный располагаемый доход на душу населения (за вычетом обязательных платежей) увеличился на 1 833,0 рублей и составил 42 661 рублей. Темп прироста по данным показателям составил 4,5%. В то же время индекс потребительских цен составил 108,2%. Таким образом, индекс потребительских цен выше темпа прироста среднемесячных доходов на душу населения на 3,7 процентных пункта, что, в свою очередь, отразилось как на реальных доходах населения, снижение по которым составило 1,1%, так и реальной заработной плате, снижение по которой составило 0,3%.

Темп прироста среднемесячного размера трудовой пенсии по старости составил 8,4%.

В 2014 году по сравнению с 2013 годом наблюдалась положительная динамика по следующим показателям:

— производство теплоэнергии увеличилось на 148 тыс. Гкал и составило 37 494,9 тыс. Гкал;

— производство хлебобулочных изделий увеличилось на 490,3 тн и составило в отчетном году 13 179,9 тн, темп прироста по данному показателю составил 3,9%;

— производство мясных полуфабрикатов увеличилось на 130,8 тн и составило 795,9 тн, а темп прироста составил почти 20%. Следует отметить, что изменение структуры потребления осуществляется на основании покупательских предпочтений (платежеспособного спроса) и влияет на предложение производителей;

— оборот малого бизнеса увеличился на 9 317,6 млн. рублей и составил 127 416,7 млн. рублей;

— оборот розничной торговли вырос на 12 335,9 млн. рублей и составил 58 332,1 млн. рублей. Темп прироста по данному показателю составил 26,8%.

В 2014 году капитальные вложения в объекты муниципальной собственности на приобретение объектов общего образования с применением механизма государственно-частного партнерства осуществлялись в рамках государственной программы «Развитие образования в Ханты-Мансийском автономном округе-Югре на 2014-2020 годы», где доля софинансирования местного бюджета составляла 5% (1 средняя школа, 1 школа-детский сад, 5 детских садов), а в рамках программы «Сотрудничество» введен в эксплуатацию 1 детский сад.

По состоянию на 01.01.2015 в ведении Администрации города находятся 153 муниципальных учреждения, в том числе:

— 14 казенных учреждений;

— 127 бюджетных учреждений;

— 12 автономных учреждений.

Штатная численность работников органов местного самоуправления и муниципальных учреждений по состоянию на 01.01.2015 составила 17 097 штатных единиц. Наибольший удельный вес в общей штатной численности (81,4%) занимает численность работников образования в количестве 13 910 шт.ед.

В соответствии с требованиями статей 184.1, 187 Бюджетного кодекса РФ, статьей 12 Положения о бюджетном процессе в городском округе город Сургут бюджет города Сургута на 2014 год и плановый период 2015-2016 годов утвержден Решением Думы города от 27.12.2013 № 455-V ДГ «О бюджете городского округа город Сургут на 2014 год и плановый период 2015-2016 годов» со следующими основными параметрами (таблица 1):

— по доходам в сумме 19 045 223,9 тыс. рублей;

— по расходам в сумме 19 886 156,4 тыс. рублей;

— дефицит бюджета (превышение расходов над доходами) в сумме 840 932,5 тыс. рублей не превысил ограничений, установленных статьей 92.1 Бюджетного кодекса РФ.

Внесение изменений в бюджет города в течение финансового 2014 года осуществлялось 4 раза.

По отчету об исполнении бюджета городского округа город Сургут за 2014 год, что подтверждено результатами внешней проверки, основные параметры бюджета города составили:

- Доходы в сумме 21 841 800,3 тыс. рублей или 99,4% бюджетных назначений.

таблица 1

Изменение и исполнение параметров бюджета города Сургут в 2014 году

(тыс. рублей)

|

№ п/п |

Параметры бюджета |

Решение Думы города от 27.12.2013 № 455-V ДГ |

Решение Думы города от 30.04.2014 № 500-V ДГ |

Решение Думы города от 26.06.2014 № 541-V ДГ |

Решение Думы города от 30.09.2014 № 565-V ДГ |

Решение Думы города от 18.12.2014 № 626-V ДГ |

Кассовый план по доходам, сводная бюджетная роспись по состоянию на 31.12.2014 |

Исполнение бюджета города Сургута в 2014 году |

Отклонение исполнения бюджета |

|||

|

к Решению Думы города от 27.12.2013 № 455-V ДГ |

к кассовому плану по доходам, сводной бюджетной росписи на 31.12.2014 |

|||||||||||

|

сумма (гр.9-гр.3) |

% (гр.10 /гр.3 *100) |

сумма (гр.9 — гр.8) |

% (гр.12 /гр.8 *100) |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

| 1. | Доходы бюджета, в том числе: |

19 045 223,9 |

19 181 467,2 |

19 411 176,1 |

20 022 905,1 |

21 678 248,9 |

21 973 928,9 |

21 841 800,3 |

2 796 576,4 |

14,7% |

-132 128,6 |

-0,6% |

| 1.1. | Налоговые и неналоговые доходы, из них: |

10 207 474,6 |

10 232 420,3 |

10 405 151,5 |

10 488 456,8 |

10 488 456,8 |

10 488 456,8 |

10 380 550,6 |

173 076,0 |

1,7% |

-107 906,2 |

-1,0% |

| поступления налоговых доходов по дополни- тельным нормативам отчислений |

470 010,1 |

470 010,1 |

470 010,1 |

470 010,1 |

470 010,1 |

470 010,1 |

470 010,1 |

0,0 |

0,0% |

0,0 |

0,0% |

|

| 1.2. | Безвозмездные поступления |

8 837 749,3 |

8 949 046,9 |

9 006 024,6 |

9 534 448,3 |

11 189 792,1 |

11 485 472,1 |

11 461 249,8 |

2 623 500,5 |

29,7% |

-24 222,3 |

-0,2% |

| 2. | Расходы бюджета |

19 886 156,4 |

20 804 597,6 |

20 860 916,0 |

21 372 106,7 |

22 955 534,4 |

23 251 214,4 |

22 257 255,4 |

2 371 099,0 |

11,9% |

-993 959,0 |

-4,3% |

| 3. | Дефицит бюджета | |||||||||||

| 3.1. | в сумме |

-840 932,5 |

-1 623 130,5 |

-1 449 739,9 |

-1 349 201,6 |

-1 277 285,5 |

-1 277 285,5 |

-415 455,1 |

425 477,4 |

-50,6% |

861 830,5 |

-67,5% |

| 3.2. | в процентах |

-8,6% |

-16,6% |

-14,6% |

-13,5% |

-12,7% |

-12,7% |

-4,2% |

4,4% |

— |

8,6% |

— |

| 4. | Верхний предел муници- пального долга городского округа по состоянию на 01.01.2015 |

1 109 529,8 |

1 109 529,8 |

1 039 529,8 |

1 039 529,8 |

968 870,3 |

— |

968 870,3 |

-140 659,5 |

-12,7% |

— |

— |

| 5. | Остатки средств бюджета по состоянию на 01.01.2015 |

0,0 |

0,0 |

96 972,5 |

96 972,5 |

96 972,5 |

— |

887 253,0 |

887 253,0 |

100,0% |

— |

— |

Каждый 1-ый рубль из 3 рублей доходов бюджета в 2014 году – это налоговые доходы, а каждый 2-ой рубль — это субвенции на исполнение переданных государственных полномочий, каждый 3-ий рубль – прочие доходы.

В 2014 году в бюджет города поступление налоговых и неналоговых доходов было меньше на 650 943,4 тыс. рублей, чем в 2013 году. Это, в первую очередь, связано уменьшением нормативов отчислений от налога на доходы физических лиц, а также с принятым решением о зачислении транспортного налога в бюджет ХМАО-Югры с 1 января 2014 года (в 2013 году поступления по транспортному налогу составили 660 850,5 миллионов рублей).

По состоянию на 1 января 2015 года недоимка по налогам и сборам составила 242 370 тыс. рублей. Обращаем внимание, что сложившаяся по состоянию на 1 января 2014 года недоимка по транспортному налогу в сумме 275 933 миллионов рублей в связи с изменениями межбюджетного законодательства в 2014 году поступает в бюджет ХМАО-Югры.

В 2014 году поступление неналоговых доходов составило в сумме 1 872 369,2 тыс. рублей. По состоянию на 1 января 2015 года дебиторская задолженность по неналоговым доходам (без учета переплат) составила 1 016 137,90 тыс. рублей, увеличившись в течение 2014 года на 14,9%. Данное увеличение также связано с продажей нежилых помещений субъектам малого и среднего предпринимательства с рассрочкой платежа до 5 лет (на 163 937,8 тыс. рублей). Фактически дебиторская задолженность составила 54% неналоговых доходов в 2014 году.

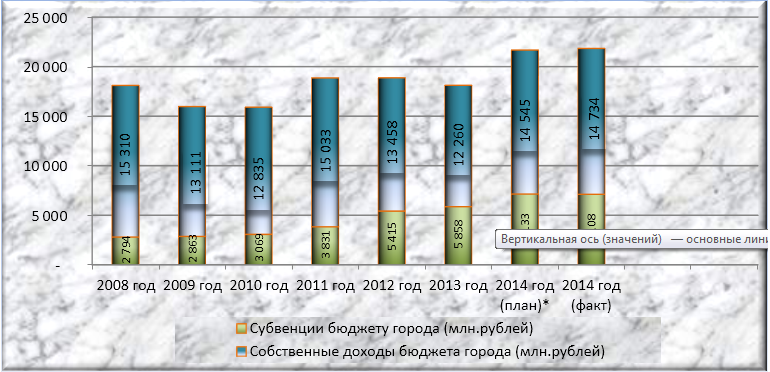

На Диаграмме 1 представлены доходы бюджета в динамике за семилетний период (2008-2014 годы). Наибольший объем доходов в сумме 21 842 млн. рублей за исследуемый период получен в 2014 году. А наибольший объем собственных доходов бюджета получен в 2008 году, который составил в сумме 15 310 млн. рублей. В течение 6 лет, в том числе за 2014 год, уровень собственных доходов бюджета города не достиг уровня 2008 года.

Наблюдается тенденция ежегодного роста субвенций на исполнение государственных полномочий от 2 794 млн. рублей в 2008 году до 7 108 млн. рублей в 2014 году или в 2,5 раза к уровню 2008 года (диаграмма 1).

Диаграмма 1

Доходы бюджета города в 2008-2014 годах

2014 план* — учтены соответствующие показатели решения Думы города от 18.12.2014 № 626-V ДГ «О внесении изменений в решение Думы города от 27.12.2013 № 455-V ДГ «О бюджете городского округа город Сургут на 2014 год и плановый период 2015-2016 годов»

2. Расходы в сумме 22 257 255,4 тыс. рублей или 95,7% планируемых расходов бюджета города.

В 2014 году структура кассовых расходов бюджета существенных изменений не претерпела, бюджет города сохранил свою социальную направленность (Диаграмма 2).

Диаграмма 2

Неисполнение по расходам составило в сумме 993 959,0 тыс. рублей, в том числе большая часть по разделу 01 «Общегосударственные вопросы» — 357 701,3 тыс. рублей или 18,1%. По всем другим разделам неисполнение составило менее 10%.

Неисполнение бюджетных назначений по расходам сложилось по следующим причинам:

— 518 984,1 тыс. рублей — отсутствие потребности в запланированных расходах, обусловленное, в основном, неиспользованием зарезервированных в бюджете города средств ввиду изменения сроков ввода в эксплуатацию новых объектов муниципальной собственности, неиспользованием средств резервного фонда, что определено фактической востребованностью расходов, связанных с предупреждением, либо ликвидацией чрезвычайных ситуаций, снижением расходов по выплатам социального характера в связи с заявительным характером средств;

— 158,7 тыс. рублей — несвоевременность предъявления исполнителями работ (поставщиками, подрядчиками) документов для расчетов;

— 152 046,4 тыс. рублей — оплата работ по «факту» на основании актов выполненных работ (уточнение фактического объёма и стоимости);

— 96 400,8 тыс. рублей — экономия, сложившаяся по результатам проведения конкурсных процедур;

— 92 487,6 тыс. рублей — проведение аукционов в конце финансового года по мере выделения межбюджетных трансфертов;

— 83 082,9 тыс. рублей — замещение расходов местного бюджета средствами, поступившими из бюджета округа;

— 22 571,7 тыс. рублей — невозможность заключения муниципального контракта по итогам конкурса в связи с отсутствием претендентов (поставщиков, подрядчиков, исполнителей);

— 13 143,1 тыс. рублей — нарушение подрядными организациями сроков исполнения и иных условий контрактов, повлекшее судебные процедуры;

— 12 666,4 тыс. рублей — нарушение подрядными организациями сроков исполнения и иных условий контрактов, не повлекшее судебные процедуры;

— 1 886,8 тыс. рублей — заявительный характер субсидирования организаций, производителей товаров, работ и услуг;

— 530,5 тыс. рублей — отсутствие положительного заключения Госэкспертизы.

3. Дефицит бюджета составил 415 455,1 тыс. рублей, а его уровень – 4,2% доходов без учета безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений и не превысил ограничений, установленных статьей 92.1 Бюджетного кодекса РФ.

По результатам внешней проверки установлено, что отражение доходов, расходов, источников финансирования дефицита бюджета в отчете об исполнении бюджета города Сургута за 2014 год выполнено на основании бюджетной отчетности главных администраторов бюджетных средств. В целом, информация об активах и обязательствах, финансово-хозяйственных операциях, изложенная в бюджетной отчетности, раскрыта полно и достаточно, что позволяет оценить общее состояние деятельности муниципального образования. Искажений бюджетной отчетности, имеющих существенный характер либо явившихся результатом преднамеренных действий или бездействий, значительно влияющих на ее достоверность, не выявлено.

По состоянию на 1 января 2015 года муниципальный долг составил 968 870,3 тыс. рублей, из них:

— кредиты, полученные от кредитных организаций – 523 144,6 тыс. рублей. Следует отметить, что у муниципального образования осталось одно долговое обязательство (кредит), привлеченное на проектирование и строительство инженерных сетей, по муниципальному контракту с ОАО «Сбербанк России» со сроком погашения 21.09.2018;

— муниципальные гарантии – 445 725,7 тыс. рублей, в том числе:

- · в ЕБРР за СГМУП «Горводоканал» в 2010 году на сумму 357 620 тыс. рублей сроком погашения 31.12.2019. По состоянию на 1 января 2015 года остаток долгового обязательства составил 222 963,2 тыс. рублей, в том числе основной долг – 128 571,4 тыс. рублей;

- · в ЗАО «Сургутнефтегазбанк» за ОАО «Югра-консалтинг» в 2012 году на сумму 254 192 тыс. рублей сроком погашения 25.12.2015. По состоянию на 1 января 2015 года остаток долгового обязательства составил 222 762,5 тыс. рублей, в том числе основной долг – 187 440 тыс. рублей.

Структура муниципального долга соответствует требованиям статьи 100 Бюджетного кодекса РФ.

Во исполнение Бюджетного Послания Президента РФ в соответствии со сроками, установленными Правительством автономного округа, на официальном интернет-сайте Администрации города создан раздел «Бюджет для граждан (Открытый бюджет)», где размещается информация о бюджетном процессе и бюджете города в доступной для граждан форме.

Основными направлениями бюджетной и налоговой политики городского округа город Сургут на 2014 год и плановый период 2015-2016 годов (далее – Основные направления) были учтены положения Бюджетного Послания Президента РФ от 13.06.2013 «О бюджетной политике в 2014-2016 годах» и определены ориентиры в дальнейшем осуществлении бюджетного процесса, основанные на принципах предсказуемости и преемственности бюджетной деятельности в среднесрочной перспективе.

В соответствии с Основными направлениями, начиная с проекта бюджета на 2014 год, создана единая система муниципальных программ городского округа город Сургут, на основании которой был разработан проект бюджета города на 2014 год и плановый период 2015-2016 годов, а также разработана и утверждена финансовым органом программная классификация расходов, осуществлялось рассмотрение результатов исполнения муниципальных программ.

Вместе с тем, не все муниципальные программы осуществляют увязку стратегического и бюджетного планирования, развития отдельных отраслей. А внесение изменений в муниципальные программы значительно отстает во времени от бюджетного процесса, что также может отразиться на достижении результатов по отдельным программным мероприятиям. В ходе проведенных мероприятий также было отмечено, что на муниципальном уровне отсутствует единая процедура, последовательность и взаимосвязь всех документов, в том числе и муниципальных программ, регулирующих процесс предоставления субсидий на выполнение муниципального задания и субсидий на иные цели.

Но, несмотря на наличие порядка разработки и утверждения программ и действий координирующего органа – департамента экономической политики Администрации города, у администраторов программ отсутствует единый подход при их формировании. Кроме того, практически во всех муниципальных программах отсутствует механизм их реализации и основной акцент сделан на отчетности и ответственности соадминистраторов программ.

Кассовое исполнение по 31 муниципальной программе в 2014 году составило 22 134 451,0 тыс. рублей (или 95,7% плановых назначений). Решением Думы города № 626-V ДГ в 2014 году утверждено 144 целевых показателя реализации муниципальных программ, из которых исполнено:

— выше 100% — 37 целевых показателей (по 16 муниципальным программам);

— от 95% до 100% — 83 целевых показателя (по 27 муниципальным программам);

— от 80% до 94,9% — 12 целевых показателей (по 9 муниципальным программам);

— от 70% до 79,9% — 3 целевых показателя (по 3 муниципальным программам);

— ниже 70% — 7 целевых показателей (по 6 муниципальным программам);

— не исполнено — 2 целевых показателя (по 1 муниципальной программе).

Значения целевых показателей результатов реализации муниципальной программы «Развитие культуры и туризма в городе Сургуте на 2014- 2020 годы» завышены на 14 ед. по показателю «Количество проведенных культурно-досуговых мероприятий, концертов, спектаклей» и на 21 ед. по показателю «Количество проведенных массовых мероприятий». В связи с чем, Администрацией города были представлены поправки в Отчет об исполнении бюджета города за 2014 год.

В ходе внешней проверки Контрольно-счетной палатой города были исследованы причины неисполнения бюджетных назначений и недостижения целевых показателей результатов реализации муниципальных программ, отраженных в соответствующих разделах заключения.

В нарушение статьи 69.2 Бюджетного кодекса РФ муниципальные задания отдельным муниципальным учреждениям формировались либо в отсутствие ведомственного перечня услуг либо на основании ведомственных перечней, не содержащих требования к содержанию и характеру оказания муниципальных услуг. А расчет нормативных затрат осуществлялся на основании расходов прошлых периодов (методы «обратного счета», «от достигнутого»).

Обращаем внимание, что переход на нормативное финансирование – один из основополагающих принципов реформы бюджетной сферы. Однако на первоначальном этапе ее реализации учредители могли устанавливать так называемые индивидуальные нормативные затраты, зачастую отражавшие исторически сложившийся в том или ином учреждении уровень финансирования. Начиная с заданий на 2016-2018 годы, такая практика должна уйти в прошлое – законодательные основания для этого уже имеются.

Постановлением Правительства РФ от 26.02.2014 № 151«О формировании и ведении базовых (отраслевых) перечней государственных и муниципальных услуг и работ, формировании, ведении и утверждении ведомственных перечней государственных услуг и работ, оказываемых и выполняемых федеральными государственными учреждениями, и об общих требованиях к формированию, ведению и утверждению ведомственных перечней государственных (муниципальных) услуг и работ, оказываемых и выполняемых государственными учреждениями субъектов Российской Федерации (муниципальными учреждениями)» утверждены общие требования к формированию, ведению и утверждению ведомственных перечней муниципальных услуг и работ, оказываемых и выполняемых муниципальными учреждениями, в том числе к содержанию и характеру оказания муниципальной услуги, а базовые перечни отраслевых министерств размещены на официальном сайте «bus.gov.ru». В скором времени будут утверждены общие требования к порядку определения нормативных затрат на оказание государственных и муниципальных услуг.

Так как положения вышеуказанных документов применяются при формировании муниципальных заданий на 2016 год и плановый период 2017 и 2018 годов, то, считаем, что Администрации города необходимо уже сейчас начинать работу по приведению ведомственного перечня услуг в соответствие с требованиями вышеуказанного постановления Правительства РФ и базовым перечнем, готовить соответствующие изменения в порядок формирования нормативных затрат, так как уже начинается работа по проекту бюджета на 2016-2018 годы.

В ходе визуального осмотра отдельных участков дорог, на которых в 2014 году производилась замена дорожного покрытия, выявлены дефекты дорожного покрытия, которые могут являться следствием нарушения технологии производства работ, недостаточной прочности покрытия (в том числе применения некачественных материалов), неправильного подбора асфальтобетонной смеси и другое.

В ходе мероприятия были установлены случаи, когда ремонтные работы на объектах социальной сферы не были выполнены, но оплачены на сумму 761,6 тысяч рублей, а также использовались некачественные материалы, которые не выдерживают эксплуатации даже одного зимнего сезона.

Некачественно были выполнены и ремонты квартир ветеранам Великой Отечественной войны, которые за такой ремонт еще обязаны заплатить НДФЛ в размере 13% с суммы доходов, полученных в натуральной форме, что достигает около 22 тысяч рублей с каждого ветерана. Предлагаем Администрации города рассмотреть возможность покрытия данных расходов, что будет способствовать более комплексному подходу в сфере дополнительной социальной поддержки ветеранов Великой Отечественной войны.

Считаем, что необходимо принять меры по обеспечению надлежащего контроля за выполнением работ и повышению ответственности заказчиков за их качество, что позволит предотвратить неэффективное и безрезультатное использование бюджетных средств, а также необходимо обеспечить устранение подрядчиками выявленных дефектов согласно гарантийным обязательствам по муниципальным контрактам.

Учитывая, что все городские объекты должны быть оснащены устройствами для обеспечения свободного доступа людей с ограниченными возможностями здоровья, рекомендуем Администрации города не ждать поступления заявок, а самостоятельно определить и в последующем оборудовать объекты транспортной инфраструктуры средствами для безопасного и беспрепятственного передвижения людей с ограниченными возможностями здоровья, так как программа функционирует, бюджетные средства на это выделяют, а полноценный результат отсутствует.

Имеют место случаи, когда муниципальными заказчиками не приняты меры, предусмотренные контрактами, по удержанию неустойки, тем самым нарушены ст.332 Гражданского кодекса РФ, ст.94 Федерального закона от 05.04.2013 № 44-ФЗ, что привело к упущенной возможности экономии бюджетных средств на сумму 754,7 тыс. рублей. Муниципальным заказчикам необходимо принять меры к взысканию неустойки на общую сумму 754,73 тыс. рублей за несвоевременное выполнение работ по муниципальным контрактам.

Применение разных индексов для перевода одних и тех же материалов и оборудования из текущих цен в цены 2001 года и обратно в текущие цены для включения их в локально-сметные расчеты привело к значительному удорожанию их стоимости по 5 муниципальным контрактам на общую сумму 3 005,6 тыс. рублей и, соответственно, к неэффективному использованию бюджетных средств, что является нарушением статьи 34 Бюджетного кодекса РФ (сумма указана с учетом снижения цен по результатам проведенных торгов). Администрации города необходимо взять на контроль данную проблему и принять соответствующие меры.

Такие причины неисполнения бюджетных инвестиций, как нарушение подрядчиком сроков выполнения работ, не проведение государственной экспертизы, в связи с невозможностью получения положительного заключения по ее результатам и другие приводят к увеличению сроков строительства объектов, удорожанию стоимости строительства и, как следствие, могут содержать риски неэффективного и безрезультативного использования бюджетных средств. Исполнение в полном объеме бюджетных инвестиций требует усиления предварительного контроля на стадии планирования новых объектов капитального строительства, а также создания действенной системы мониторинга результатов реализации программ, позволяющих своевременно принимать качественные управленческие решения.

По результатам анализа объёмов незавершенного капитального строительства выявлено безрезультатное использование (списание) бюджетных средств прошлых периодов на сумму 353 469,0 тыс. рублей. Списание обусловлено отсутствием исходной проектной, разрешительной, исполнительной документации, отказом организаций, осуществляющих дальнейшее строительство объектов в принятии затрат на разработку проектно-изыскательских работ, устареванием проектно-сметной документации в связи с изменением норм проектирования. В соответствии с предложениями балансодержателей объектов незавершенного строительства в будущих периодах подлежат списанию расходы на сумму 53 815,8 тыс. рублей в связи с отсутствием либо устареванием проектной, исходно-разрешительной, исполнительной документации, отсутствием необходимости в объекте основных средств. Рекомендуем при формировании бюджета города на очередной финансовый год не включать бюджетные ассигнования на строительство новых объектов, если выявлена недостаточность капитальных вложений по действующим объектам.

В 2014 году учреждениями социальной сферы допущено расходование средств субсидии на выполнение муниципального задания на цели, не связанные с оказанием муниципальных услуг, в сумме 2 682,9 тыс. рублей.

Внешней проверкой бюджетной отчетности главных распорядителей бюджетных средств были выявлены отдельные недостатки и нарушения правил ведения бухгалтерского учета и составления отчетности, не повлиявшие на достоверность Отчета об исполнении бюджета города Сургута за 2014 год.

По результатам мероприятия Контрольно-счетной палатой было предложено Администрации города следующее.

1. С целью исключения риска возникновения неэффективного использования бюджетных средств необходимо принять меры:

— по исключению или минимизации вынесения судебных решений не в пользу муниципального образования;

— по окупаемости приносящей доход деятельности казенных учреждений;

— по предотвращению использования не по назначению имущества, приобретенного для оборудования спасательных постов.

2. С целью повышения адресности социальной поддержки граждан необходимо проработать ее механизмы, чтобы она доходила до каждого получателя, а также разработать критерии нуждаемости и провести оценку уже принятых решений на соответствие данным критериям.

3. Разработать механизм, позволяющий не допускать образования просроченной и нереальной к взысканию дебиторской задолженности, невозможности исполнения судебных решений, а также принять меры к уменьшению дебиторской задолженности по доходам и повышению собираемости налогов и иных доходов.

4. Провести работу по передаче муниципальному образованию исключительных прав на документы территориального планирования, а также при заключении новых муниципальных контрактов на разработку аналогичных документов в обязательном порядке предусматривать передачу исключительных прав муниципальному образованию.

5. По вопросам организации бухгалтерского учета и составления отчетности органов местного самоуправления и муниципальных учреждений:

— не принимать к учету первичные учетные документы, не отражающие или отражающие не в полном объеме содержание факта хозяйственной жизни;

— инвентаризацию имущества и обязательств проводить в соответствии с требованиями бюджетного законодательства;

— провести внеплановую инвентаризацию имущества муниципальных учреждений с целью выявления имущества, выданного в личное пользование работникам, и постановки его на забалансовый учет;

— во избежание случаев причинения ущерба имуществу, а так же с целью усиления контроля за сохранностью муниципального имущества заключить с ответственными пользователями договоры о полной материальной ответственности за вверенное им имущество.

6. Принять меры по обеспечению соблюдения законодательства при оказании муниципальных услуг, в том числе:

— в целях корректного формирования муниципальных заданий учреждениям социальной сферы предусматривать им мероприятия, соответствующие содержанию оказываемых муниципальных услуг согласно Реестру муниципальных услуг, иные мероприятия — за счёт средств субсидии на иные цели либо за счёт средств от приносящей доход деятельности;

— усилить контроль за расходованием средств субсидий на финансовое обеспечение выполнения муниципального задания и иные цели, формы и периодичность которого предусмотрены и в самих муниципальных заданиях, и в соглашениях о предоставлении субсидий.

7. При формировании и реализации муниципальных программ учитывать следующее:

— соблюдать принцип эффективности использования бюджетных средств, установленный статьей 34 Бюджетного кодекса РФ;

— скорректировать перечень целевых показателей реализации муниципальной программ, указанных в заключении, с целью более полного отражения информации об общем состоянии направлений деятельности и оценки их изменений;

— устанавливать в муниципальных программах натуральные, количественно измеримые целевые показатели или индикаторную их оценку. Результаты реализации муниципальных программ должны характеризовать достижение их целей и решение задач;

— своевременно вносить изменения в бюджетные ассигнования и целевые показатели результатов реализации муниципальных программ, утвержденные решением о бюджете города.

Иные нарушения и недостатки, а также предложения по их устранению либо предотвращению отражены в заключении от 29.04.2015 № 01-17-47/КСП, которое направлено в адрес Главы города, Председателя Думы города, Прокуратуры города Сургута.

Председатель

Контрольно-счетной палаты И.И.Володина